SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

Acuerdo por el que se dan a conocer los porcentajes y los montos del estímulo fiscal, así como las cuotas disminuidas del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, correspondientes al periodo que se especifica.

Acuerdo 1/2021

KARINA RAMÍREZ ARRAS, Titular de la Unidad de Política de Ingresos no Tributarios de la Secretaría de Hacienda y Crédito Público, con fundamento en lo dispuesto por el artículo Primero del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, publicado en el Diario Oficial de la Federación el 27 de diciembre de 2016 y sus posteriores modificaciones, se dan a conocer los porcentajes y los montos del estímulo fiscal, así como las cuotas disminuidas del impuesto especial sobre producción y servicios aplicables a los combustibles automotrices, correspondientes al periodo comprendido del 9 al 15 de enero de 2021, mediante el siguiente

ACUERDO

Artículo Primero. Los porcentajes del estímulo fiscal para el periodo comprendido del 9 al 15 de enero de 2021, aplicables a los combustibles automotrices son los siguientes:

| Combustible | Porcentaje de Estímulo |

| Gasolina menor a 91 octanos | 0.00% |

| Gasolina mayor o igual a 91 octanos y combustibles no fósiles | 0.00% |

| Diésel | 0.00% |

Artículo Segundo. Los montos del estímulo fiscal para el periodo comprendido del 9 al 15 de enero de 2021, aplicables a los combustibles automotrices son los siguientes:

| Combustible | Monto del estímulo fiscal (pesos/litro) |

| Gasolina menor a 91 octanos | 0.00% |

| Gasolina mayor o igual a 91 octanos y combustibles no fósiles | 0.00% |

| Diésel | 0.00% |

Artículo Tercero. Las cuotas para el periodo comprendido del 9 al 15 de enero de 2021, aplicables a los combustibles automotrices son las siguientes:

| Combustible | Cuota (pesos/litro) |

| Gasolina menor a 91 octanos | $5.1148 |

| Gasolina mayor o igual a 91 octanos y combustibles no fósiles | $4.3192 |

| Diésel | $5.6212 |

TRANSITORIO

ÚNICO.- El presente Acuerdo entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Ciudad de México, a 7 de enero de 2021.- Con fundamento en el artículo Primero, último párrafo del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, en suplencia del C. Subsecretario de Hacienda y Crédito Público, la Titular de la Unidad de Política de Ingresos No Tributarios, Karina Ramírez Arras.- Rúbrica.

Acuerdo por el cual se dan a conocer los montos de los estímulos fiscales aplicables a la enajenación de gasolinas en la región fronteriza con los Estados Unidos de América, correspondientes al periodo que se especifica.

Acuerdo 2/2021

KARINA RAMÍREZ ARRAS, Titular de la Unidad de Política de Ingresos no Tributarios de la Secretaría de Hacienda y Crédito Público, con fundamento en lo dispuesto por los artículos Segundo y Quinto del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, publicado en el Diario Oficial de la Federación el 27 de diciembre de 2016 y sus posteriores modificaciones, se dan a conocer los montos de los estímulos fiscales aplicables a la enajenación de gasolinas en la franja fronteriza de 20 kilómetros y en el territorio comprendido entre las líneas paralelas de más de 20 y hasta 45 kilómetros a la línea divisoria internacional con los Estados Unidos de América, durante el periodo que se indica, mediante el siguiente

ACUERDO

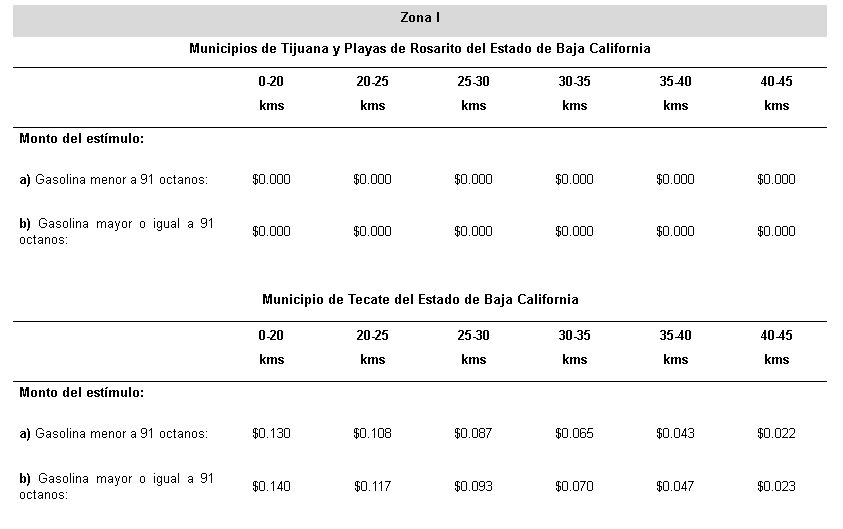

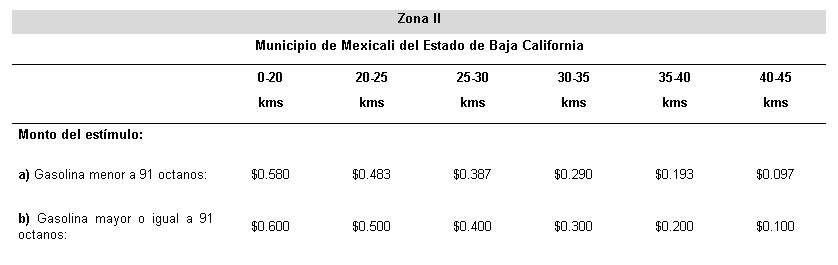

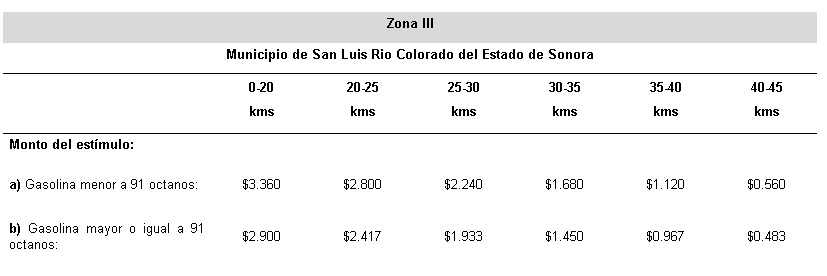

Artículo Único.- Se dan a conocer los montos de los estímulos fiscales aplicables, dentro de la franja fronteriza de 20 kilómetros y del territorio comprendido entre las líneas paralelas de más de 20 y hasta 45 kilómetros a la línea divisoria internacional con los Estados Unidos de América, a que se refieren los artículos Segundo y Quinto del Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican, durante el período comprendido del 9 al 15 de enero de 2021.

…

Acuerdo por el cual se dan a conocer los montos de los estímulos fiscales aplicables a la enajenación de gasolinas en la región fronteriza con Guatemala, correspondientes al periodo que se especifica.

Acuerdo 3/2021

KARINA RAMÍREZ ARRAS, Titular de la Unidad de Política de Ingresos no Tributarios de la Secretaría de Hacienda y Crédito Público, con fundamento en lo dispuesto por los artículos Primero y Tercero del Decreto por el que se establecen estímulos fiscales a la enajenación de los combustibles que se mencionan en la frontera sur de los Estados Unidos Mexicanos, publicado en el Diario Oficial de la Federación el 28 de diciembre de 2020, se dan a conocer los montos de los estímulos fiscales aplicables a la enajenación de gasolinas en los municipios fronterizos con Guatemala, durante el periodo que se indica, mediante el siguiente

ACUERDO

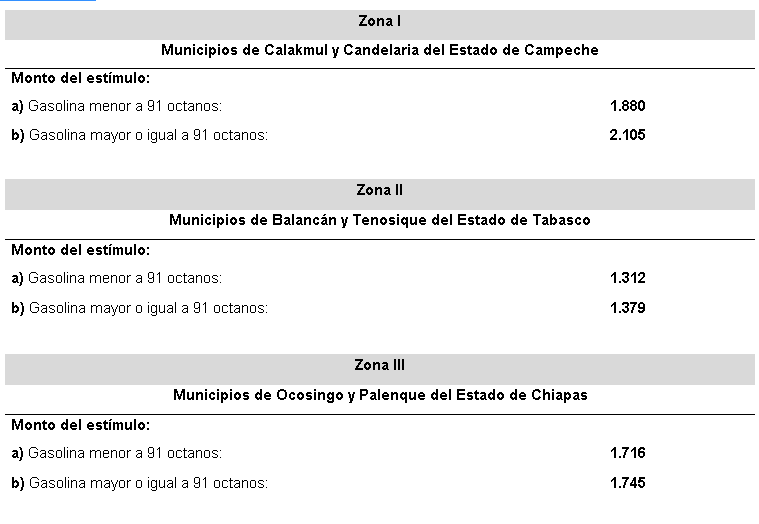

Artículo Único.- Se dan a conocer los montos de los estímulos fiscales aplicables, en los municipios fronterizos con Guatemala, a que se refieren los artículos Primero y Tercero del Decreto por el que se establecen estímulos fiscales a la enajenación de los combustibles que se mencionan en la frontera sur de los Estados Unidos Mexicanos, durante el período comprendido del 9 al 15 de enero de 2021.

…

Oficio 700-04-00-00-00-2020-407 por el que se da a conocer listado de Prestadores de Servicios Digitales Inscritos en el Registro Federal de Contribuyentes, en términos del Artículo 18-D, fracción I de la Ley del Impuesto al Valor Agregado vigente.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.- Administración General de Servicios al Contribuyente.- Administración Central de Operación de Padrones.- Exp SAT-251-2020-001.

700-04-00-00-00-2020-407

Asunto: Se da a conocer listado de Prestadores de Servicios Digitales Inscritos en el Registro Federal de Contribuyentes, en términos del Artículo 18-D, fracción I de la Ley del Impuesto al Valor Agregado Vigente.La Administración Central de Operación de Padrones, adscrita a la Administración General de Servicios al Contribuyente del Servicio de Administración Tributaria, con fundamento en lo dispuesto por los artículos 16, primer párrafo, de la Constitución Política de los Estados Unidos Mexicanos; 1, 7, fracción XVIII y 8, fracción III de la Ley del Servicio de Administración Tributaria, publicada en el Diario Oficial de la Federación el 15 de diciembre de 1995, vigente a partir del 1 de julio de 1997, reformada, adicionada y derogada mediante Decreto publicado en el citado Diario Oficial el 12 de junio de 2003, 6 de mayo de 2009 y 4 de diciembre de 2018, en vigor a partir del día siguiente de su publicación; 1, 2, párrafos primero, apartado B, fracción VII, inciso d), y segundo, 5, párrafo primero, 33, apartado D, en relación con el artículo 32, párrafo primero, fracción XXXIII, del Reglamento Interior del Servicio de Administración Tributaria publicado en el Diario Oficial de la Federación el 24 de agosto de 2015, vigente a partir del 22 de noviembre de 2015, de conformidad con lo dispuesto en el párrafo primero del Artículo Primero Transitorio de dicho Reglamento; así como en el artículo 18-D, fracción I de la Ley del Impuesto al Valor Agregado vigente y Regla 12.1.5. de la Resolución Miscelánea Fiscal para 2020, publicada en el Diario Oficial de la Federación el 28 de diciembre de 2019, le comunica lo siguiente:

En términos de lo previsto por el artículo 27, apartado D. fracción VIII, del Código Fiscal de la Federación vigente en relación con el artículo 18-D, fracción I de la Ley del Impuesto al Valor Agregado vigente, es obligación de los residentes en el extranjero sin establecimiento permanente en México que proporcionen servicios digitales a receptores ubicados en territorio nacional, inscribirse en el Registro Federal de Contribuyentes.

Por otro lado, en el citado artículo 18-D, fracción I de la Ley del Impuesto al Valor Agregado vigente, se estableció como obligación para el Servicio de Administración Tributaria dar a conocer tanto en su Portal de Internet como en el Diario Oficial de la Federación la lista de los residentes en el extranjero que se encuentren registrados en el Registro Federal de Contribuyentes.

Asimismo, y a fin de determinar qué datos e información se dará a conocer a los contribuyentes, así como la periodicidad en que la autoridad deberá publicar el listado de los residentes en el extranjero que se encuentren registrados en el Registro Federal de Contribuyentes, a través de la Regla 12.1.5. de la Resolución Miscelánea Fiscal para 2020, publicada en el Diario Oficial de la Federación el 28 de diciembre de 2019, se determinó, por un lado, que dicho listado deberá publicarse en los medios indicados, de manera bimestral a más tardar los primeros 10 días de enero, marzo, mayo, julio, septiembre y noviembre de cada año. Por su parte, y por cuanto hace la información que deberá incluir la autoridad en dicho listado, la citada disposición señala que el aludido listado deberá contener la denominación o razón social, nombre comercial, ciudad y país de origen y la fecha de inscripción en el Registro Federal de Contribuyentes de los residentes en el extranjero sin establecimiento en el país que proporcionan servicios digitales a receptores ubicados en territorio nacional.

Lo anterior, salvaguardando el principio de absoluta reserva respecto de los datos suministrados por los contribuyentes o por terceros con ellos relacionados a que se refiere el artículo 69 del Código Fiscal de la Federación vigente.

Por lo anteriormente expuesto y, a fin de dar cabal cumplimiento a lo previsto en el artículo 18-D, fracción I de la Ley del Impuesto al Valor Agregado vigente, esta Administración Central de Operación de Padrones adscrita a la Administración General de Servicios al Contribuyente del Servicio de Administración Tributaria, adjunta al presente oficio como Anexo 1, el listado de Prestadores de Servicios Digitales Inscritos en el Registro Federal de Contribuyentes, listado que se publicará en la página de Internet del Servicio de Administración Tributaria (www.sat.gob.mx) así como en el Diario Oficial de la Federación.

Atentamente

Ciudad de México, a 30 de diciembre del 2020.- En suplencia por ausencia del Administrador Central de Operación de Padrones, con fundamento en los artículos 4, cuarto párrafo, en relación con el 32, tercer párrafo, numeral 4, del Reglamento Interior del Servicio de Administración Tributaria vigente; firma el Administrador de Operación de Padrones “2”, Israel Avendaño García.- Rúbrica.

Anexo 1 del Oficio 700-04-00-00-00-2020-407 de fecha 30 de diciembre de 2020, que contiene el listado de Prestadores de Servicios Digitales Inscritos en el Registro Federal de Contribuyentes.

LISTADO DE PRESTADORES DE SERVICIOS DIGITALES INSCRITOS EN EL RFC.

De conformidad con lo establecido en la Regla 12.1.5. de la Resolución Miscelánea Fiscal para 2020, el SAT pone a su disposición el listado de los residentes en el extranjero sin establecimiento en el país que proporcionan servicios digitales a receptores ubicados en territorio nacional y que se encuentren inscritos en el RFC.

…