SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

Oficio 500-05-2021-5332 mediante el cual se comunica listado global de presunción de contribuyentes que se ubicaron en el supuesto previsto en el artículo 69-B, párrafo primero del Código Fiscal de la Federación.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.- Administración General de Auditoría Fiscal Federal.- Administración Central de Fiscalización Estratégica.

Oficio: 500-05-2021-5332

Asunto: Se comunica listado global de presunción de contribuyentes que se ubicaron en el supuesto previsto en el artículo 69-B, párrafo primero del Código Fiscal de la Federación.

La Administración Central de Fiscalización Estratégica, adscrita a la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria, con fundamento en lo dispuesto por los artículos 16, primer párrafo, de la Constitución Política de los Estados Unidos Mexicanos; 1, 7, fracciones VII, XII y XVIII y 8, fracción III de la Ley del Servicio de Administración Tributaria, publicada en el Diario Oficial de la Federación del 15 de diciembre de 1995, reformada por Decreto publicado en el propio Diario Oficial de la Federación del 12 de junio de 2003; 1, 2, párrafos primero, apartado B, fracción III, inciso e), y segundo, 5, párrafo primero, 13, fracción VI, 23, apartado E, fracción I, en relación con el artículo 22 párrafos primero, fracción VIII, y último, numeral 5, del Reglamento Interior del Servicio de Administración Tributaria publicado en el Diario Oficial de la Federación el 24 de agosto de 2015, vigente a partir del 22 de noviembre de 2015, de conformidad con lo dispuesto en el párrafo primero del Artículo Primero Transitorio de dicho Reglamento; Artículo Tercero, fracción I, inciso a), del Acuerdo mediante el cual se delegan diversas atribuciones a los Servidores Públicos del Servicio de Administración Tributaria, publicado en el Diario Oficial de la Federación el día 23 de junio de 2016, vigente a partir del 23 de julio de 2016, de conformidad con lo dispuesto en el artículo Transitorio Primero de dicho Acuerdo; así como en los artículos 33, último párrafo, 63, y 69-B, párrafos primero y segundo del Código Fiscal de la Federación, notifica lo siguiente:

Derivado del ejercicio de las atribuciones y facultades señaladas en el artículo 69-B, párrafos primero y segundo del Código Fiscal de la Federación, las autoridades fiscales que se citan en el Anexo 1 que es parte integrante del presente oficio, detectaron que los contribuyentes señalados en el citado Anexo 1 emitieron comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes.

Como consecuencia de lo anterior, las autoridades ya referidas ubicaron a los contribuyentes en el supuesto de presunción previsto en el primer párrafo del artículo 69-B del Código Fiscal de la Federación, por lo que en tal sentido les notificaron a cada uno de ellos el oficio individual de presunción, en el cual se pormenorizó los hechos particulares por los cuales se consideró procedente la referida presunción.

En razón de lo anterior, y en apoyo a las autoridades emisoras de los oficios de presunción ya señalados, con fundamento en el segundo párrafo del artículo 69-B del Código Fiscal de la Federación, se informa a los contribuyentes mencionados en el citado Anexo 1 del presente oficio, que se encuentran en el supuesto previsto en el primer párrafo del artículo 69-B del Código Fiscal de la Federación, lo anterior se les hace de su conocimiento con el objeto de que puedan manifestar ante la autoridad fiscal que les notificó el oficio individual lo que a su derecho convenga y aportar, ante dichas autoridades, la documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlos.

Entonces, se indica que de conformidad con lo dispuesto por el artículo 69-B, segundo párrafo, del Código Fiscal de la Federación, cada uno de los contribuyentes que se mencionan en el citado Anexo 1 del presente oficio tendrán un plazo de 15 días hábiles, contados a partir de que surta efectos la última de las notificaciones, según la prelación establecida en el artículo 69, primer párrafo del Reglamento del Código Fiscal de la Federación, a fin de que presenten directamente ante las oficinas de las autoridades emisoras del oficio individual señaladas en el Anexo 1 del presente oficio, escrito libre en original y dos copias, firmado por el contribuyente o su representante legal en los términos del artículo 19 del referido Código, a través del cual manifiesten lo que a su derecho convenga, anexando a dicho escrito la documentación e información que consideren pertinentes para desvirtuar los hechos pormenorizados en el oficio individual ya mencionado.

La documentación e información que presenten a través del citado escrito deberá de cumplir con los requisitos establecidos en los artículos 18, 18-A y 19 del Código Fiscal de la Federación.

Asimismo, se les apercibe que si transcurrido el plazo concedido no aportan las pruebas, la documentación e información respectiva; o bien, en caso de aportarlas, una vez admitidas y valoradas, no se desvirtúan los hechos señalados en el oficio individual mencionado en el tercer párrafo del presente oficio, se procederá en los términos que prevé el cuarto párrafo del artículo 69-B del Código Fiscal de la Federación, caso en el cual se notificará la resolución y se publicará el nombre, denominación o razón social en el listado

de los contribuyentes que no hayan desvirtuado los hechos que se les imputan y, por tanto, se encuentran definitivamente en la situación a que se refiere el primer párrafo del artículo 69-B, listado que para tal efecto se difunda en la página de internet del Servicio de Administración Tributaria, y se publique en el Diario Oficial de la Federación; lo anterior, toda vez que es de interés público que se detenga la facturación de operaciones inexistentes y que la sociedad conozca quiénes son aquéllos contribuyentes que llevan a cabo este tipo de operaciones.

Atentamente

Ciudad de México, a 08 de marzo de 2021.- En suplencia por ausencia del Administrador Central de Fiscalización Estratégica, del Coordinador de Fiscalización Estratégica y de los Administradores de Fiscalización Estratégica “1”, “2”, “3”, “4”, “5” y “6” con fundamento en los artículos 4, cuarto párrafo, y 22, último párrafo, numeral 5 inciso h), del Reglamento Interior del Servicio de Administración Tributaria vigente, Firma: La Administradora de Fiscalización Estratégica “7”, Lic. Cintia Aidee Jauregui Serratos.- Rúbrica.

Asunto: Anexo 1 del oficio número 500-05-2021-5332 de fecha 08 de marzo de 2021 emitido por la Lic. Cintia Aideé Jáuregui Serratos en su carácter de Administradora de Fiscalización Estratégica “7”, en suplencia por ausencia del Administrador Central de Fiscalización Estratégica, de la Administración General de Auditoria Fiscal Federal, en el que en cumplimiento a lo dispuesto en el artículo 69-B, párrafo segundo del Código Fiscal de la Federación, se notifica a los contribuyentes mencionados en el presente anexo que se ubican en el supuesto de presunción previsto en el párrafo primero del citado artículo 69-B del Código Fiscal de la Federación.

A continuación, en la siguiente tabla se enlistan los contribuyentes a los que hace referencia el oficio número 500-05-2021-5332 de fecha 08 de marzo de 2021, indicando la fecha en que fue notificado el oficio individual de presunción.

…

Notificación mediante la cual se da a conocer el inicio del procedimiento administrativo para emitir la Declaratoria de Sujeción al Régimen de Dominio Público de la Federación, respecto de los inmuebles Federales que se señalan, por encontrarse en el supuesto de lo establecido en el artículo 29 fracción IV en relación con el artículo 6 fracción VI, ambos de la Ley General de Bienes Nacionales.

P R E S E N T E S

Con fundamento en lo dispuesto por el artículo 27 de la Constitución Política de los Estados Unidos Mexicanos; artículos 2, 17, 26, 31 fracciones XXIX y XXX de la Ley Orgánica de la Administración Pública Federal; 2, fracciones VI y VII, 3 fracción III, 4, 6 fracción VI, 10, 13, 28, fracciones I, III y VII, 29, fracción IV y 32 de la Ley General de Bienes Nacionales; 2o. apartado D fracción VI y 98-C del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, así como los artículos 1, 3 fracción X, 6 fracción XXXIII y 11 fracciones I y V del Reglamento del Instituto de Administración y Avalúos de Bienes Nacionales; ARTÍCULO PRIMERO del Acuerdo delegatorio, emitido por la Presidente del Instituto de Administración y Avalúos de Bienes Nacionales, publicado en el Diario Oficial de la Federación el día 8 de marzo del 2017; 2, 3 fracción VI, 4, 8 y 10 de la Ley del Diario Oficial de la Federación y Gacetas Gubernamentales; 4 de la Ley Federal de Procedimiento Administrativo.

El Instituto de Administración y Avalúos de Bienes Nacionales, es un Órgano Desconcentrado de la Secretaría de Hacienda y Crédito Público, como lo disponen los artículos 2o. apartado D fracción VI y 98-C del Reglamento Interior de esta última y 1 de su propio Reglamento, al cual le corresponde llevar el inventario, registro y catastro de los inmuebles federales, así como la administración, vigilancia, control, protección, adquisición, enajenación y afectación de inmuebles federales competencia de la propia Secretaría, de conformidad con los artículos 1, 3 fracción X y 11 fracciones I y V del Reglamento del Instituto de Administración y Avalúos de Bienes Nacionales, facultades que son ejercidas a través de la Dirección General de Administración del Patrimonio Inmobiliario Federal.

N O T I F I C A

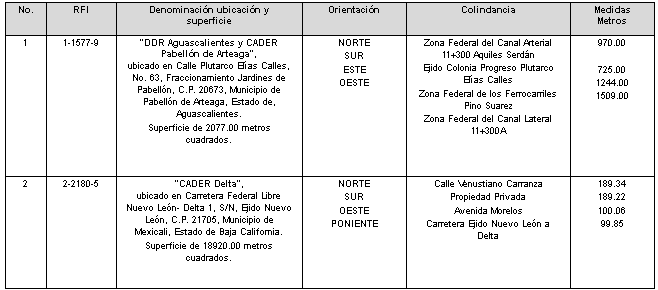

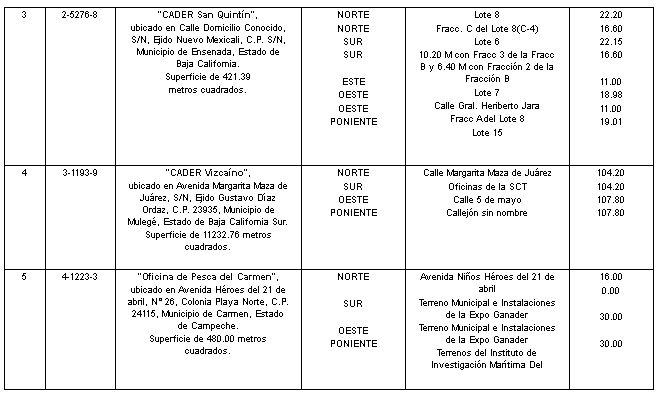

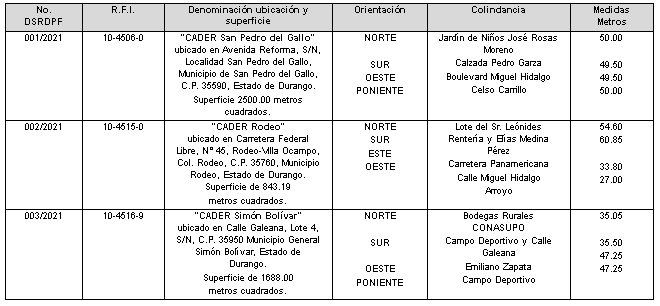

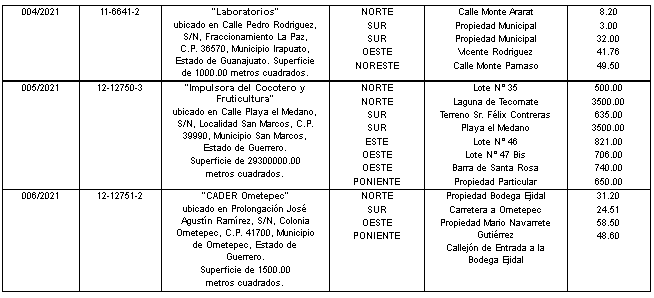

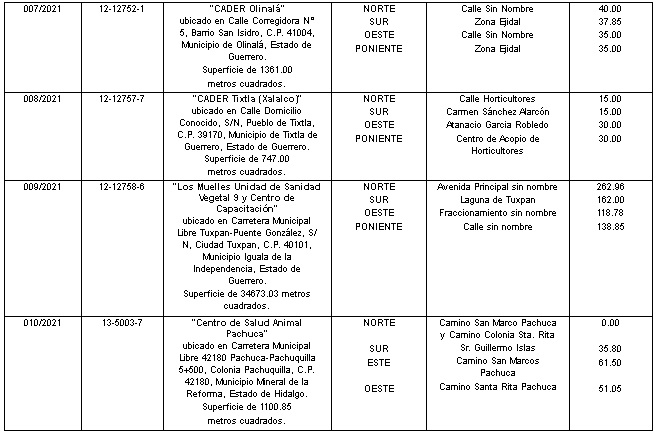

El inicio del procedimiento para la emisión de la Declaratoria de Sujeción al Régimen de Dominio Público de la Federación, respecto de los inmuebles Federales, con el Registro Federal Inmobiliario, denominación, ubicación, superficie, medidas y colindancias correspondientes, señalados en el cuadro siguiente:

…

Declaratoria de sujeción al régimen de dominio público de la Federación, respecto de los inmuebles Federales que se señalan.

Pablo Israel Escalona Almeraya, Director General de Administración del Patrimonio Inmobiliario Federal del Instituto de Administración y Avalúos de Bienes Nacionales, Órgano Desconcentrado de la Secretaría de Hacienda y Crédito Público, con fundamento en lo dispuesto por el Artículo 27 de la Constitución Política de los Estados Unidos Mexicanos; artículos 2, 17, 26 y 31 fracción XXIX y XXX, de la Ley Orgánica de la Administración Pública Federal; 2, fracciones VI y VII, 3 fracción III, 4, 6 fracción VI, 10, 13, 28, fracciones I, III y VII, 29, fracción IV y 32, 42, fracción V, 43, 48 y 101 fracción III de la Ley General de Bienes Nacionales; 2°, Apartado D, fracción VI y 98-C del Reglamento Interior de la Secretaría de Hacienda y Crédito Público; 1, 3, fracción X, 6 fracción XXXIII; 11 fracciones I y V del Reglamento del Instituto de Administración y Avalúos de Bienes Nacionales; y ARTÍCULO PRIMERO del Acuerdo delegatorio, emitido por la Presidente del Instituto de Administración y Avalúos de Bienes Nacionales, publicado en el Diario Oficial de la Federación el día 8 de marzo de 2017; y

C O N S I D E R A N D O

1.- Que el artículo 27 de la Constitución Política de los Estados Unidos Mexicanos, dispone que la propiedad de las tierras y aguas comprendidas dentro de los límites del territorio nacional, corresponde originariamente a la Nación, la cual ha tenido y tiene el derecho de transmitir el dominio de ellas a los particulares, constituyendo la propiedad privada, teniendo la Nación en todo tiempo el derecho de imponer a la propiedad privada las modalidades que dicte el interés público;

2.- Que el artículo 2, fracción VII de la Ley General de Bienes Nacionales define como “Inmueble federal”, el terreno con o sin construcciones de la Federación, así como aquéllos en que ejerza la posesión, control o administración a título de dueño;

3.- Que, por su parte, el artículo 6 fracción VI de la Ley General de Bienes Nacionales dispone que están sujetos al régimen de dominio público de la Federación los inmuebles federales que estén destinados de hecho o mediante un ordenamiento jurídico a un servicio público y los inmuebles equiparados a éstos conforme a esta Ley;

4.- Que la Secretaría de Agricultura y Desarrollo Rural ha tenido la posesión, custodia, vigilancia y uso de los inmuebles federales señalados a continuación, para la utilización de servicios públicos a su cargo, con la ubicación, superficie, medidas y colindancias correspondientes, descritos en el cuadro siguiente:

…