SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Se comunica listado de contribuyentes que DESVIRTUARON la presunción de inexistencia de operaciones prevista en el primer párrafo del artículo 69-B del Código Fiscal de la Federación.

Esta Administración Central de Fiscalización Estratégica, adscrita a la Administración General de Auditoría Fiscal Federal, del Servicio de Administración Tributaria, con fundamento en lo dispuesto por los artículos 16, primer párrafo de la Constitución Política de los Estados Unidos Mexicanos; 1, 7, fracciones VII, XII y XVIII y 8, fracción III de la Ley del Servicio de Administración Tributaria, publicada en el Diario oficial de la Federación del 15 de diciembre de 1995, reformada por Decreto publicado en el propio Diario Oficial de la Federación el 12 de junio de 2003; 1, 2, párrafos primero, apartado B, fracción III, inciso e) y segundo, 5, párrafo primero, 13, fracción VI, 23, apartado E, fracción I, en relación con el artículo 22 párrafos primero, fracción VIII, y último, numeral 5 del Reglamento Interior del Servicio de Administración Tributaria publicado en el Diario Oficial de la Federación el 24 de agosto de 2015, vigente a partir del 22 de noviembre de 2015, de conformidad con lo dispuesto en el párrafo primero del Artículo Primero Transitorio de dicho Reglamento; Artículo Tercero, fracción I, inciso a), del Acuerdo mediante el cual se delegan diversas atribuciones a los Servidores Públicos del Servicio de Administración Tributaria, publicado en el Diario Oficial de la Federación el día 23 de junio de 2016, vigente a partir del 23 de julio de 2016, de conformidad con lo dispuesto en el artículo Transitorio Primero de dicho Acuerdo; en los artículos 33, último párrafo, 63 y 69-B, párrafo sexto del Código Fiscal de la Federación, comunica lo siguiente:

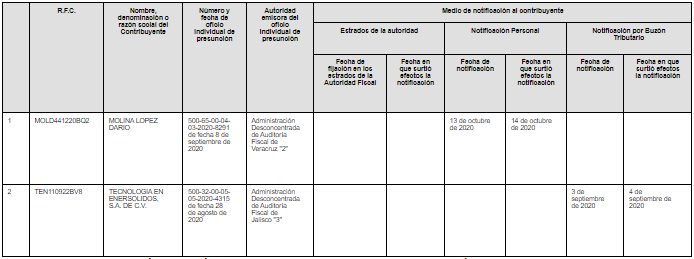

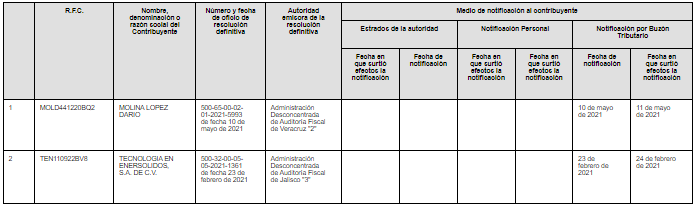

Que a los contribuyentes que se enlistan a continuación, en su momento, les fue notificado un Oficio de Presunción de inexistencia de operaciones amparadas con determinados comprobantes fiscales que emitieron, ello de conformidad con los párrafos primero y segundo del artículo 69-B del Código Fiscal de la Federación; sin embargo, durante el procedimiento previsto en el segundo párrafo del citado precepto legal, a través de la presentación de pruebas y alegatos ofrecidos y exhibidos, dichos contribuyentes lograron desvirtuar la presunción de la autoridad por cuanto hace específicamente a las operaciones señaladas en dichos oficios, cuyos datos son los siguientes:

Apartado A.- Notificación del OFICIO DE PRESUNCIÓN conforme a los párrafos primero y segundo del artículo 69-B del Código Fiscal de la Federación, en relación con el artículo 69 de su Reglamento.

Apartado B.- Notificación en la página de Internet del Servicio de Administración Tributaria.

Apartado C.- Notificación en el Diario Oficial de la Federación.

Apartado D.- Notificación del oficio de RESOLUCIÓN DEFINITIVA.

Apartado E.- Datos adicionales de los contribuyentes.

Finalmente, se precisa que el hecho de que los contribuyentes señalados hayan desvirtuado específicamente los hechos consignados en el oficio de presunción y de resolución definitiva que motivó su publicación en el listado correspondiente, es únicamente en relación a los comprobantes fiscales señalados en el oficio de presunción que en su momento les fue notificado, estando a salvo las facultades de la autoridad fiscal en términos del artículo 69-B del Código Fiscal de la Federación en relación a los demás comprobantes fiscales que en su caso hayan emitido.