SECRETARIA DE ECONOMIA

RESOLUCIÓN POR LA QUE SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE ARTÍCULOS PARA COCINAR DE ALUMINIO ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo E.C. 12/21 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 13 de octubre de 2016 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de artículos para cocinar de aluminio originarias de la República Popular China (“China”), independientemente del país de procedencia (la “Resolución Final”). Mediante dicha Resolución, la Secretaría determinó una cuota compensatoria definitiva en los siguientes términos:

a. Para las importaciones cuyo precio de importación (correspondiente al valor en aduana de la mercancía en términos unitarios) sea inferior al precio de referencia de $10.6 dólares de los Estados Unidos de América (“dólares”) por kilogramo, se les aplicará una cuota compensatoria equivalente a la diferencia entre el precio de importación y el precio de referencia, multiplicada por el número de kilogramos que se pretendan importar.

b. El monto de la cuota compensatoria determinado conforme al inciso anterior no debe rebasar de $5.65 dólares por kilogramo para las importaciones provenientes de la exportadora Sanhe Kitchenware Co., Ltd. y de $7.73 dólares por kilogramo para las importaciones provenientes de las demás empresas exportadoras.

c. Las importaciones cuyo precio de importación, correspondiente al valor en aduana de la mercancía en términos unitarios, sea igual o superior al precio de referencia de $10.6 dólares por kilogramo, no estarán sujetas al pago de cuota compensatoria.

B. Aviso sobre la vigencia de cuotas compensatorias

2. El 13 de octubre de 2020 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó los artículos para cocinar de aluminio originarios de China, objeto de este examen.

C. Manifestación de interés

3. El 6 de septiembre de 2021 Vasconia Brands, S.A. de C.V. (“Vasconia”), manifestó su interés en que la Secretaría inicie el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de artículos para cocinar de aluminio originarias de China. Vasconia propuso como periodo de examen el comprendido del 1 de julio de 2020 al 30 de junio de 2021.

4. Vasconia es una empresa constituida conforme a las leyes mexicanas. Entre sus principales actividades se encuentran diseñar, fabricar, manufacturar, maquilar, distribuir, comprar, vender y en general comercializar toda clase de artículos de aluminio para uso industrial, comercial o doméstico, entre ellos, los artículos para cocinar de aluminio. Para acreditar su calidad de productora nacional de artículos para cocinar de aluminio, presentó carta del Instituto Mexicano del Aluminio A.C. del 10 de agosto de 2021, que así la acredita.

D. Producto objeto de examen

1. Descripción del producto

5. El producto objeto de examen son los artículos para cocinar de aluminio, cuyos nombres comerciales son sartenes, ollas y baterías de cocina (formadas por sartenes y ollas), con cualquier tipo de revestimiento y pulido. Las características esenciales del producto objeto de examen son el material y el tipo genérico de los artículos.

6. Los artículos para cocinar de aluminio normalmente constan de dos o tres partes con diferentes composiciones y formas: el recipiente, la tapa y el asa o agarradera. El recipiente es de aluminio y está hecho para contener los alimentos y colocarse sobre una superficie caliente para que se cocinen, dicho recipiente puede tener algún tipo de revestimiento o un terminado pulido. La tapa puede estar o no presente y ser de aluminio o de vidrio con su respectiva agarradera. Finalmente, el mango o las asas, permiten tomar el recipiente y evitar quemaduras.

2. Tratamiento arancelario

7. Durante el periodo de vigencia de la cuota compensatoria, el producto objeto de examen se clasificaba en la fracción arancelaria 7615.10.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), sin embargo, de conformidad con el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera” publicado en el DOF el 1 de julio de 2020, se suprimió la fracción 7615.10.99 y se creó la fracción 7615.10.02 de la TIGIE. Asimismo, de conformidad con el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020” publicado en el DOF el 18 de noviembre de 2020, la fracción arancelaria 7615.10.99 vigente hasta el 27 de diciembre de 2020 corresponde a la fracción arancelaria 7615.10.02 de la TIGIE, vigente a partir del 28 de diciembre de 2020.

8. De acuerdo con el punto anterior, el producto objeto de examen ingresa al mercado nacional a través de la fracción arancelaria 7615.10.02 de la TIGIE, cuya descripción es la siguiente:

| Codificación arancelaria | Descripción |

| Capítulo 76 | Aluminio y sus manufacturas. |

| Partida 7615 | Artículos de uso doméstico, higiene o tocador, y sus partes, de aluminio; esponjas, estropajos, guantes y artículos similares para fregar, lustrar o usos análogos, de aluminio. |

| Subpartida 7615.10 | – Artículos de uso doméstico y sus partes; esponjas, estropajos, guantes y artículos similares para fregar, lustrar o usos análogos. |

| Fracción 7615.10.02 | Artículos de uso doméstico y sus partes; esponjas, estropajos, guantes y artículos similares para fregar, lustrar o usos análogos. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

9. La unidad de medida para las operaciones comerciales es la pieza; conforme a la TIGIE es el kilogramo.

10. De acuerdo con el SIAVI, las importaciones que ingresan a través de la fracción arancelaria 7615.10.02 de la TIGIE están sujetas a un arancel del 15%, a partir del 28 de diciembre de 2020 conforme al “DECRETO por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera” publicado el 1 de julio de 2020 y el “DECRETO por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo del mercado interno de automóviles, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto por el que se establecen diversos Programas de Promoción Sectorial y los diversos por los que se establecen aranceles-cupo.” publicado el 24 de diciembre de 2020.

11. De acuerdo con el punto 9 de la Resolución Final, a través de la fracción arancelaria 7615.10.99 de la TIGIE, además del producto objeto de examen, ingresaban otros productos, tales como: cafeteras, ceniceros, coladores, cubiertos, cucharones, charolas, moldes, platos, rodillos, tapas de aluminio por separado y saleros, entre otros.

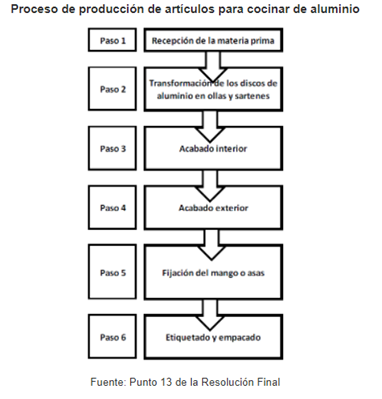

3. Proceso productivo

12. Los insumos para fabricar artículos para cocinar de aluminio consisten principalmente en: aluminio, baquelita, tapas de vidrio, antiadherente, pintura y mano de obra.

13. De acuerdo con el punto 12 de la Resolución Final, en China los artículos para cocinar de aluminio se fabrican principalmente a través del repulsado o moldeo en frío del aluminio. El proceso comienza con la recepción de la materia prima en forma de discos de aluminio, enseguida el disco es transformado en un recipiente con la forma del producto final mediante una prensa, o bien, mediante repulsado (proceso giratorio en el que se presiona el disco contra un molde para tomar su forma).

14. Posteriormente, se da el acabado interno y externo, dependiendo de las características del producto terminado. En ese proceso se aplican pinturas antiadherentes y de colores (recubrimientos que se administran mediante aplicadores de pintura en spray o roller), o se pule el aluminio en caso de que el producto final lleve un terminado de aluminio pulido. A continuación se le fija el mango o las asas en el costado, ya sea remachados o con guarda-flama. Finalmente se etiqueta y empaca (ver el siguiente diagrama).

4. Normas

15. Las normas que aplican al producto objeto de examen son la NOM-050-SCFI-2004 “Información comercial-etiquetado general de productos” y la NMX-W-152-SCFI-2005 “Aluminio y sus aleaciones-utensilios de cocina recubiertos con antiadherente-especificaciones y métodos de prueba”. Esta última norma establece las especificaciones y los métodos de prueba que deben cumplir los utensilios de cocina con recubrimiento interior antiadherente, tanto nacionales como importados, destinados a la preparación de alimentos.

5. Usos

16. Los artículos para cocinar de aluminio tienen como principales usos y funciones la cocción y preparación de alimentos.

E. Posibles partes interesadas

17. Las partes de que la Secretaría tiene conocimiento y que podrían tener interés en comparecer al presente procedimiento, son las siguientes:

1. Productoras nacionales

Vasconia Brands, S.A. de C.V.

Av. Revolución No. 1267, piso 19, oficina A

Col. Alpes,

C.P. 01010, Ciudad de México

Cinsa, S.A. de C.V.

Blvd. Isidro López Zertuche No. 1495

Col. Zona Centro

C.P. 25000, Saltillo, Coahuila

2. Importadoras

Avon Cosmetics Manufacturing, S. de R.L. de C.V.

Blvd. Manuel Ávila Camacho No. 32, piso 9

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

Cinsa y Santa Anita en Casa, S.A. de C.V.

Blvd. Isidro López Zertuche No. 1495

Col. Zona Centro

C.P. 25000, Saltillo, Coahuila

Cocinas Institucionales, S.A. de C.V.

Blvd. Federico Benítez No. 13112

Col. 20 de Noviembre

C.P. 22100, Tijuana, Baja California

Comercializadora México Americana, S. de R.L. de C.V.

Av. Vasco de Quiroga No. 2121, piso 4

Col. Peña Blanca Santa Fe

C.P. 01210, Ciudad de México

Coppel, S.A. de C.V.

Calle República No. 2859 poniente

Col. Recursos Hidráulicos

C.P. 80100, Culiacán, Sinaloa

Groupe SEB México, S.A. de C.V.

Blvd. Miguel de Cervantes Saavedra No. 169, piso 9

Col. Ampliación Granada

C.P. 11520, Ciudad de México

Importaciones de México y Latinoamérica, S. de R.L. de C.V.

Blvd. Adolfo López Mateos No. 163, piso 2

Col. Mixcoac

C.P. 03910, Ciudad de México

Operadora de Ciudad Juárez, S.A. de C.V.

Av. López Mateos No. 2125 sur

Col. Reforma

C.P. 32380, Ciudad Juárez, Chihuahua

Operadora de Reynosa, S.A. de C.V.

Av. López Mateos No. 2125 sur

Col. Reforma

C.P. 32380, Ciudad Juárez, Chihuahua

Proveedora de Restaurantes de Reynosa, S.A. de C.V.

Bravo No. 500

Col. Zona Centro

C.P. 88500, Ciudad Reynosa, Tamaulipas

Provsa Cristaloza, Peltre y Aluminio, S.A. de C.V.

Eje Vial 4 Sur Presidente Plutarco Elías Calles No. 816

Col. San Pedro Iztacalco

C.P. 08220, Ciudad de México

Sears Operadora México, S.A. de C.V.

Lago Zúrich No. 245, edificio Presa Falcón, piso 7

Col. Granada Ampliación

C.P. 11529, Ciudad de México

Supermercado González de Altavista, S.A. de C.V.

Blvd. Fronterizo No. 3530, interior A

Col. Altavista

C.P. 32120, Ciudad Juárez, Chihuahua

Suritur, S.A. de C.V.

Calle Alberto Gutiérrez No. 285

Col. Balderrama

C.P.83180, Hermosillo, Sonora

TMK Logistics, S.A. de C.V.

Blvd. Adolfo López Mateos No. 163

Col. Mixcoac

CP. 03910, Ciudad de México

3. Exportadoras

Imusa USA, LLC.

6000 N.W. 97th Avenue Unit 26

Doral

33178, Florida, United States of America

Larroc, Inc.

6420 Boeing Dr

El Paso

79925-1007, Texas, United States of America

Seb Asia Limited

9/F, South Block

Skyway House 3 Sham Mong Road

Tai Kok Tsui, Kowloon Hong Kong

Zhejiang Sanhe Kitchenware Co., Ltd.

Longzhen Road No. 238

Longshan Industrial Zone

Zip Code 315311, Zhejiang, China

4. Gobierno

Embajada de China en México

Platón No. 317

Col. Polanco

C.P. 11560, Ciudad de México

CONSIDERANDOS

A. Competencia

18. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7 y 19 fracciones I y IV del Reglamento Interior de la Secretaría de Economía; 11.3, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”); 5 fracción VII, 70 fracción II, 70 B y 89 F de la Ley de Comercio Exterior y 80 y 81 del Reglamento de la Ley de Comercio Exterior.

B. Legislación aplicable

19. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la Ley de Comercio Exterior, el Reglamento de la Ley de Comercio Exterior, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo, aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide dicha ley, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

20. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la Ley de Comercio Exterior y 152 y 158 del Reglamento de la Ley de Comercio Exterior. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del Reglamento de la Ley de Comercio Exterior.

D. Legitimación para el inicio del examen de vigencia de cuota

21. Conforme a los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 70 B de la Ley de Comercio Exterior, las cuotas compensatorias definitivas se eliminarán en un plazo de cinco años contados a partir de su entrada en vigor, a menos que la Secretaría haya iniciado, antes de concluir dicho plazo, un examen de vigencia derivado de la manifestación de interés de uno o más productores nacionales.

22. En el presente caso, Vasconia, en su calidad de productora nacional del producto objeto de examen, manifestó en tiempo y forma, su interés en que se inicie el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de artículos para cocinar de aluminio originarias de China, por lo que se actualizan los supuestos previstos en la legislación de la materia y, en consecuencia, procede iniciarlo.

E. Periodo de examen y de análisis

23. La Secretaría determina fijar como periodo de examen el propuesto por Vasconia, comprendido del 1 de julio de 2020 al 30 de junio de 2021, y como periodo de análisis el comprendido del 1 de julio de 2016 al 30 de junio de 2021, toda vez que éstos se apegan a lo previsto en el artículo 76 del Reglamento de la Ley de Comercio Exterior y a la recomendación del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

24. Por lo expuesto, con fundamento en los artículos 11.1 y 11.3 del Acuerdo Antidumping, y 67, 70 fracción II, 70 B y 89 F de la Ley de Comercio Exterior, se emite la siguiente

RESOLUCIÓN

25. Se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de artículos para cocinar de aluminio originarias de China, independientemente del país de procedencia, que ingresan a través de la fracción arancelaria 7615.10.02 de la TIGIE, o por cualquier otra.

26. Se fija como periodo de examen el comprendido del 1 de julio de 2020 al 30 de junio de 2021 y como periodo de análisis el comprendido del 1 de julio de 2016 al 30 de junio de 2021.

27. Conforme a lo establecido en los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 89 F de la Ley de Comercio Exterior, así como 94 del Reglamento de la Ley de Comercio Exterior, la cuota compensatoria definitiva a que se refiere el punto 1 de la presente Resolución, continuará vigente mientras se tramita el presente procedimiento de examen de vigencia.

28. De conformidad con los artículos 6.1 y 11.4 del Acuerdo Antidumping y 3 último párrafo y 89 F de la Ley de Comercio Exterior, los productores nacionales, importadores, exportadores, personas morales extranjeras o cualquier persona que acredite tener interés jurídico en el resultado de este procedimiento de examen, contarán con un plazo de veintiocho días hábiles para acreditar su interés jurídico y presentar la respuesta al formulario oficial establecido para tal efecto, así como los argumentos y las pruebas que consideren convenientes. El plazo de veintiocho días hábiles se contará a partir del día siguiente de la publicación en el DOF de la presente Resolución. La presentación de la información podrá realizarse en forma física de las 9:00 a las 14:00 horas en el domicilio ubicado en Insurgentes Sur 1940, colonia Florida, C.P. 01030, Ciudad de México, o conforme a lo dispuesto en el “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindar facilidades a los usuarios de los trámites y procedimientos que se indican”, publicado en el DOF el 4 de agosto de 2021.

29. El formulario oficial a que se refiere el punto anterior, se podrá obtener a través de la página de Internet https://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci, asimismo, se podrá solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx.

30. Notifíquese la presente Resolución a las partes de que se tenga conocimiento.

31. Comuníquese esta Resolución al Servicio de Administración Tributaria, para los efectos legales correspondientes.

32. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF.