SUPREMA CORTE DE JUSTICIA DE LA NACION

ACCIÓN DE INCONSTITUCIONALIDAD 25/2021

PROMOVENTE: COMISIÓN NACIONAL DE LOS DERECHOS HUMANOS

MINISTRO

PONENTE: JUAN LUIS GONZÁLEZ ALCÁNTARA CARRANCÁ

SECRETARIO: OMAR CRUZ CAMACHO

COLABORÓ: JUAN IGNACIO ALVAREZ

Ciudad de México. El Pleno de la Suprema Corte de Justicia de la Nación, en la sesión correspondiente al día veintitrés de agosto de dos mil veintiuno emite la siguiente:

SENTENCIA

Por la que se resuelve la acción de inconstitucionalidad 25/2021, promovida por la Comisión Nacional de los Derechos Humanos (CNDH) en contra de diversas disposiciones de las leyes de ingresos municipales del Estado de Yucatán para el ejercicio fiscal de 2021, publicadas mediante el Decreto 326/2020 el veintinueve de diciembre de dos mil veinte en el Diario Oficial de dicha entidad federativa.

I. TRÁMITE

1. Presentación de la demanda y autoridades demandadas. El veintiocho de enero de dos mil veintiuno, la CNDH presentó una acción de inconstitucionalidad y señaló como autoridades demandadas a los Poderes Ejecutivo y Legislativo del Estado de Yucatán.

2. Concepto de invalidez único. En síntesis, la CNDH señaló en su escrito de demanda que las disposiciones impugnadas son inválidas porque establecen el cobro injustificado por la reproducción de copias simples y certificadas y por la reproducción de documentos en medios magnéticos y discos compactos, lo que, a su juicio, transgrede el principio de gratuidad en materia de acceso a la información pública y el principio de proporcionalidad tributario.

3. Considera que de conformidad con el principio de gratuidad, el legislador yucateco debió de justificar con una motivación reforzada el cobro del acceso a la información pública, con el fin de demostrar que no está gravando este derecho y que sólo está cobrando el costo derivado del material de entrega, del envío y de la certificación, esto es, que el cobro por el acceso tiene una base objetiva y razonable.

4. En el caso, señala que el legislador yucateco no justificó ni hizo referencia a los elementos que sirvieron de base para determinar las cuotas, lo que es indispensable para determinar si las tarifas corresponden o no al costo de este servicio prestado por el Estado.

5. Asimismo, señala que los materiales que adquieran los municipios deben ser en las mejores condiciones disponibles en cuanto a precio, calidad, financiamiento, entre otros elementos, conforme al artículo 134 de la Constitución Federal, de tal forma que se facilite el ejercicio de este derecho según lo dispone el artículo 141 de la Ley General de Transparencia y Acceso a la Información Pública.

6. Por otra parte, considera que las normas impugnadas contravienen el principio de proporcionalidad tributaria, porque la proporcionalidad en los derechos por servicios exige que las cuotas sean acordes con el costo del servicio prestado, así como que sean fijas e iguales para todas las personas que se benefician de un mismo servicio, situación que no respetó el legislador del Estado.

7. En el caso específico de las certificaciones, considera que su cobro es desproporcionado, porque si bien este servicio consiste en la reproducción de un documento y su certificación por parte de un funcionario público, esto no implica que pueda existir un lucro para este servidor público.

8. Al respecto, cita el criterio del Tribunal Pleno de la Suprema Corte de Justicia de la Nación, de rubro: “derechos por servicios. subsiste la correlación entre el costo del servicio público prestado y el monto de la cuota.”

9. Finalmente, considera que las normas impugnadas tienen un impacto desproporcionado sobre el gremio periodístico, pues inhiben la tarea periodística y hacen ilícita esta profesión.

10. Artículos constitucionales y convencionales violados. La CNDH considera violados los artículos 1 y 6 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2 y 13 de la Convención Americana sobre Derechos Humanos; y, 2 y 19 del Pacto Internacional de Derechos Civiles y Políticos.

11. Admisión y trámite. Mediante acuerdo de dos de febrero de dos mil veintiuno, el Ministro Presidente de la Suprema Corte de Justicia de la Nación ordenó formar y registrar el expediente relativo a la acción de inconstitucionalidad 25/2021, y lo turnó al Ministro Juan Luis González Alcántara Carrancá para que fungiera como instructor y formulara el proyecto de resolución respectivo.

12. Posteriormente, mediante acuerdo de once de febrero del propio año, el Ministro Instructor admitió a trámite la demanda y ordenó dar vista a los Poderes Ejecutivo y Legislativo del Estado de Yucatán para que rindieran su informe, así como a la Fiscalía General de la República y a la Consejería Jurídica del Gobierno Federal para que manifestaran lo que a su representación correspondiera.

13. Informes de las autoridades demandadas. En relación con las opiniones e informes de las autoridades demandadas, se advierte lo siguiente.

14. Informe del Poder Ejecutivo del Estado de Yucatán. Mediante escrito presentado el doce de marzo de dos mil veintiuno, el Consejero Jurídico del Gobierno del mencionado Estado rindió el informe de ley en representación de dicha autoridad, manifestando en síntesis lo siguiente:

a) El Poder Ejecutivo del Estado únicamente promulgó y ordenó la publicación del Decreto 326/2020 que contiene las diversas leyes de ingresos municipales impugnadas en cumplimiento a lo dispuesto por la Constitución local y el Código de la Administración Pública del Estado, sin que dichos actos resulten inconstitucionales.

b) Asimismo, considera que, contrario a lo argumentado por la CNDH, las disposiciones impugnadas fueron debidamente fundadas y motivadas, pues el Congreso local actuó dentro de los límites de sus atribuciones reconocidas en la Constitución del Estado y conforme a los criterios de la Suprema Corte de Justicia de la Nación, de rubros: “fundamentación y motivación de los actos de autoridad legislativa”, y “promulgación de leyes. fundamentación y motivación de este acto”.

15. Informe del Poder Legislativo del Estado de Yucatán. Mediante escrito presentado el doce de marzo de dos mil veintiuno, el Presidente de la Mesa Directiva del Congreso del referido Estado rindió el informe de ley(1) en representación de dicha autoridad, manifestando, en síntesis, lo siguiente:

a) En el punto primero de su informe, señala que es infundado que las disposiciones impugnadas transgredan el derecho de acceso a la información y el principio de gratuidad reconocido en el artículo 6º de la Constitución Federal.

b) Subraya que de este precepto constitucional se desprende que no es la información solicitada por los ciudadanos la que tiene un costo, pues en ningún caso se podrá cobrar por la búsqueda de la información, sino que el costo recae en los elementos materiales para la obtención de la misma.

c) Luego de transcribir las disposiciones impugnadas, la autoridad legislativa señala que lo argumentado por la CNDH es erróneo, pues la Comisión pretende equiparar la digitalización, la reproducción y la entrega de la información con la entrega de la información en sí misma.

d) En oposición a esto, la autoridad señala que el cobro establecido en las normas impugnadas recae únicamente en el medio necesario para poder brindar la información, pero no en la información en sí misma. Es decir, estima que el pago del derecho no es en razón de la información solicitada, sino por el costo del medio en que se proporciona.

e) En el punto segundo de su informe señala que es infundado que las disposiciones impugnadas transgredan el principio de proporcionalidad tributaria.

f) Para demostrarlo, refiere el contenido de los artículos 31, fracción IV, y 115 de la Constitución Federal, a partir de los cuales afirma que, en ejercicio de su labor legislativa, el Congreso del Estado decidió homologar todas las iniciativas de las leyes de ingresos municipales, estableciendo un costo máximo para las copias simples y certificadas y para los discos compactos.

g) Agrega que esta decisión se apega a lo dispuesto en el artículo 17 de la Ley General de Transparencia y Acceso a la Información Pública (LGTAIP), en el sentido de que el ejercicio del derecho de acceso a la información es gratuito y que sólo se podrá requerir el cobro por la reproducción y la entrega de la información.

h) Asimismo, estima que con esta decisión dio cumplimiento a la jurisprudencia de rubro: “derechos por servicios. subsiste la correlación entre el costo del servicio público prestado y el monto de la cuota”, en el sentido de que, para determinar las cuotas, el Poder Legislativo debe tomar en cuenta el costo que para el Estado representa ejecutar el servicio, estableciendo en consecuencia una cuota fija e igual para todas las personas que reciben el mismo servicio.

i) Por lo anterior, la autoridad legislativa considera inoperante que las normas impugnadas tengan un impacto desproporcionado en el gremio periodístico, pues de las normas impugnadas se desprende que la información es gratuita y que sólo se genera un costo por los materiales utilizados para su reproducción, certificación y envío.

j) Finalmente, considera que las leyes de ingresos municipales son acordes con lo dispuesto en la Constitución Federal en la materia de presupuesto, contabilidad y gasto público, así como en la Ley General de Contabilidad Gubernamental. Asimismo, estima que las actuaciones del Congreso local cumplieron con el principio de legalidad, pues la CNDH argumentó que las normas combatidas violaban el principio de legalidad tributaria.

k) En ese tenor, cita las siguientes tesis de la Suprema Corte de Justicia de la Nación, de rubros: “fundamentación y motivación de los actos de autoridad legislativa” y “fundamentación y motivación de los actos legislativos. los poderes que intervienen en su formación no están obligados a explicarlos”.

16. Alegatos y cierre de la instrucción. El tres de mayo de dos mil veintiuno, se realizado el trámite legal y luego de recibir los alegatos, se declaró cerrada la instrucción y se envió el expediente al Ministro Instructor para la elaboración del proyecto de resolución.

II. COMPETENCIA

17. Este Tribunal Pleno de la Suprema Corte de Justicia de la Nación es competente para resolver la presente acción de inconstitucionalidad, de conformidad con lo dispuesto por los artículos 105, fracción II, inciso g), de la Constitución Federal(2), y 10, fracción I, de la Ley Orgánica del Poder Judicial de la Federación(3), ya que la CNDH plantea una posible contradicción entre diversos artículos de las leyes de ingresos municipales del Estado de Yucatán para el ejercicio fiscal de 2021 respecto de la Constitución Federal y diversos tratados internacionales.

III. PRECISIÓN DE LAS NORMAS IMPUGNADAS

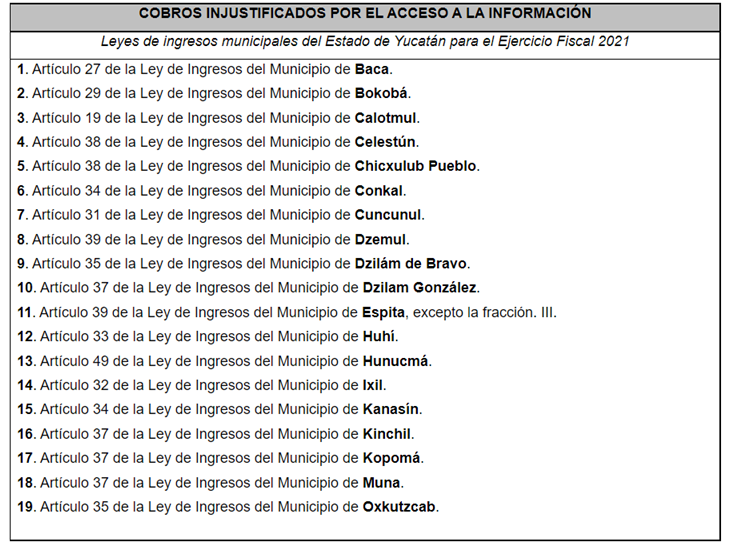

18. Las siguientes disposiciones fueron combatidas por la CNDH en su escrito de demanda, mismas que se tienen como efectivamente impugnadas para fines del estudio respectivo:

IV. OPORTUNIDAD

19. Por regla general, el plazo para promover una acción de inconstitucionalidad es de treinta días naturales y su cómputo se debe iniciar a partir del día siguiente a la fecha en que la norma general sea publicada en el medio oficial correspondiente, de conformidad con el párrafo primero del artículo 60 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Federal(4).

20. En ese contexto, las normas impugnadas fueron publicadas el día veintinueve de diciembre de dos mil veinte en el Diario Oficial del Gobierno del Estado de Yucatán. Así, el plazo legal para promover la demanda transcurrió del treinta de diciembre de dos mil veinte al veintiocho de enero de dos mil veintiuno. En consecuencia, la presente acción de inconstitucionalidad es oportuna, porque el escrito de demanda se presentó en el último día del plazo en la Oficina de Certificación Judicial y Correspondencia de esta Suprema Corte.

V. LEGITIMACIÓN

21. La CNDH está facultada para promover acciones de inconstitucionalidad en contra de las leyes de las entidades federativas que vulneren los derechos humanos reconocidos en la Constitución Federal y en los tratados internacionales de los que México sea parte, actuando a través de su representante legítimo. Esto encuentra su fundamento en los artículos 105, fracción II, inciso g), segundo párrafo, de la Constitución Federal(5) y 11, párrafo primero, en relación con el diverso numeral 59, ambos de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos(6).

22. En este caso, la demanda fue firmada por María del Rosario Piedra Ibarra en su carácter de Presidenta de la CNDH, calidad que acreditó con una copia certificada de su designación por parte del Senado de la República.

23. Asimismo, su facultad de representación legal para promover acciones de inconstitucionalidad se desprende del artículo 15, fracciones I y XI, de la Ley de la Comisión Nacional de los Derechos Humanos(7).

24. Finalmente, del escrito de demanda se desprende que la CNDH reclama la invalidez de diversas leyes de ingresos municipales del Estado de Yucatán para el ejercicio fiscal de 2021, pues estima que son contrarias a los principios de gratuidad en materia de acceso a la información y de proporcionalidad tributaria.

25. En consecuencia, se actualiza la hipótesis de legitimación, toda vez que el presente asunto fue promovido por un ente legitimado y mediante su legítimo representante.

VI. CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO

26. Lo referente a la procedencia de la acción de inconstitucionalidad es de estudio preferente, por lo que es necesario examinar las causas de improcedencia y sobreseimiento planteadas por las autoridades demandadas.

27. Promulgación y publicación. El Poder Ejecutivo del Estado de Yucatán manifestó que la presente acción es improcedente en su caso, pues solamente promulgó y ordenó la publicación del Decreto en cumplimiento de lo establecido en la Constitución local, en el entendido de que las normas impugnadas habían sido emitidas por el Congreso de la propia entidad federativa observando las formalidades del procedimiento legislativo.

28. Este Tribunal Pleno considera infundada esta causa de improcedencia, pues no se encuentra entre las causales previstas en el artículo 19 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos(8). En cambio, este ordenamiento sí dispone que en el escrito por el que se promueve una acción de inconstitucionalidad se deben señalar tanto el órgano legislativo como el ejecutivo que hubieren emitido y promulgado la norma impugnada, según se desprende de su artículo 61, fracción II(9).

29. En consecuencia, dado que el Poder Ejecutivo del Estado de Yucatán tuvo injerencia en el proceso legislativo, otorgándole plena validez y eficacia a las normas impugnadas mediante su promulgación y publicación, se concluye que esta autoridad debe responder por la conformidad de sus actos frente a la Constitución Federal.

30. Sirve de sustento el criterio P./J. 38/2010, de rubro: “ACCIÓN DE INCONSTITUCIONALIDAD. DEBE DESESTIMARSE LA CAUSA DE IMPROCEDENCIA PLANTEADA POR EL PODER EJECUTIVO LOCAL EN QUE ADUCE QUE AL PROMULGAR Y PUBLICAR LA NORMA IMPUGNADA SÓLO ACTUÓ EN CUMPLIMIENTO DE SUS FACULTADES”(10).

VII. CONSIDERACIONES Y FUNDAMENTOS

31. La CNDH considera, en síntesis, que las disposiciones impugnadas son inválidas porque establecen cobros injustificados por la reproducción de información en copias simples y certificadas, en medios magnéticos y discos compactos, lo que es contrario al principio de gratuidad en el derecho de acceso a la información pública.

32. Considera, asimismo, que las disposiciones impugnadas transgreden el principio de proporcionalidad tributaria, pues establecen cuotas que no corresponden al costo del servicio prestado por el Estado y no son fijas e iguales para todos los usuarios que reciben el mismo servicio. En específico, considera que el cobro de las copias certificadas es desproporcionado, porque no debería existir un lucro a favor del funcionario público que sólo estampa su firma en un documento.

33. El concepto de invalidez es fundado. Desde la acción de inconstitucionalidad 13/2018 y su acumulada 25/2018(11), este Tribunal Pleno ha sostenido que en el artículo 6, apartado A, fracción III, de la Constitución Federal(12) se reconoce el principio de gratuidad en materia de transparencia y acceso a la información pública, aclarando que el solicitante no tiene que acreditar interés alguno o justificar su utilización para acceder a la misma.

34. Al respecto, en el proceso de reforma constitucional se precisó que el principio de gratuidad se refiere a los procedimientos de acceso a la información, pero no a los eventuales costos de los materiales como los soportes magnéticos o electrónicos y las copias simples o certificadas ni a los costos de entrega.

35. Asimismo, al resolver la acción de inconstitucionalidad 5/2017, este Tribunal Pleno señaló que en el proceso legislativo que dio origen a la Ley General de Transparencia y Acceso a la Información Pública (LGTAIP) se reconoció que el principio de gratuidad tiene como objetivo evitar la discriminación, al procurar que todas las personas puedan acceder a la misma sin importar su condición económica.

36. Así, en la LGTAIP(13) se confirma que no se puede cobrar la búsqueda de la información, pues el principio de gratuidad exime su cobro, pero en cambio sí se puede cobrar lo relativo a los costos de los materiales, del envío y de la certificación de los documentos.

37. Asimismo, de la propia LGTAIP se desprende que en la determinación de las cuotas, el legislador deberá procurar que las tarifas permitan o faciliten el ejercicio del derecho de acceso a la información, sin que puedan llegar a constituir barreras desproporcionadas para su acceso.

38. Por esta razón, las cuotas han quedado establecidas en la Ley Federal de Derechos, salvo para los sujetos obligados de la LGTAIP a los que no les aplique la Ley Federal, quienes sólo deberán considerar como cuotas máximas las que están establecidas en dicho ordenamiento.

39. En todo caso, las cuotas deberán ser congruentes con el costo del servicio prestado e iguales para quienes reciben el mismo servicio, conforme a los criterios de este Tribunal Pleno(14). Asimismo, la

adquisición que hagan los municipios de los materiales deberá hacerse en las mejores condiciones de precio, calidad, financiamiento, oportunidad y demás circunstancias aplicables, atento a lo establecido en el artículo 134 de la Constitución Federal(15).

40. Finalmente, en la LGTAIP se precisa que la información deberá ser entregada al solicitante sin costo alguno cuando implique la entrega de no más de veinte hojas simples, así como en el supuesto(16) donde el solicitante proporcione el medio magnético, electrónico o el mecanismo necesario para reproducir la información.

41. Por otra parte, este Tribunal Pleno ha aceptado que por regla general en el proceso de creación de normas el legislador no debe exponer necesariamente las razones de su actuación. Sin embargo, opera una excepción en el caso del derecho de acceso a la información, toda vez que es indispensable una motivación reforzada por parte del legislador en la que haga explícitos los costos y en general la metodología que utilizó para establecer las tarifas o cobros respectivos.

42. Por ello, es necesario advertir que incluso cuando este Tribunal Pleno se pudiera allegar de información para determinar si las tarifas son respetuosas del parámetro de regularidad constitucional en la materia, lo cierto es que no le corresponde realizar cálculos para el examen de constitucionalidad, ya que esta obligación le corresponde al legislador mediante una motivación reforzada.

43. Así pues, luego de precisar el parámetro en la materia, corresponde ahora citar los preceptos impugnados: