SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

ACCIÓN DE INCONSTITUCIONALIDAD 23/2021 Y SU ACUMULADA 37/2021

PROMOVENTES: COMISIÓN NACIONAL DE LOS DERECHOS HUMANOS Y LA COMISIÓN DE DERECHOS HUMANOS DEL ESTADO DE YUCATÁN

PONENTE: MINISTRO JAVIER LAYNEZ POTISEK

SECRETARIA: GABRIELA GUADALUPE FLORES DE QUEVEDO

Ciudad de México. El Tribunal Pleno de la Suprema Corte de Justicia de la Nación, en la sesión correspondiente al once de octubre de dos mil veintiuno, emite la siguiente:

SENTENCIA

Mediante la que se resuelven los autos relativos a la acción de inconstitucionalidad 23/2021 y su acumulada 37/2021, promovidas por la Comisión Nacional de los Derechos Humanos y la Comisión de Derechos Humanos del Estado de Yucatán, respectivamente.

I. ANTECEDENTES.

1. Presentación de las demandas. La Comisión Nacional de los Derechos Humanos y la Comisión de Derechos Humanos del Estado de Yucatán promovieron sendas acciones de inconstitucionalidad contra los artículos que más adelante se precisan, de diversas Leyes de Ingresos de los Municipios del Estado de Yucatán para el ejercicio fiscal dos mil veintiuno, publicadas en el Periódico Oficial de esa entidad el veintiocho de diciembre de dos mil veinte.

2. Radicación. Por auto del dos de febrero de dos mil veintiuno, el Presidente de esta Suprema Corte de Justicia de la Nación ordenó formar y registrar el expediente con el número 23/2021, y por acuerdo de ocho siguiente radicó la diversa 37/2021 y ordenó su acumulación; asimismo, por razón de turno, designó al Ministro Javier Laynez Potisek para que instruyera el procedimiento.

3. Admisión y desechamiento. En proveído de dieciséis siguiente el Ministro instructor admitió la acción de inconstitucionalidad 23/2021 y desechó la 37/2021 de la Comisión de Derechos Humanos local, por extemporánea. En relación con la admitida, entre otras cosas, ordenó dar vista a los Poderes Legislativo y Ejecutivo del Estado de Yucatán para que rindieran sus respectivos informes, así como a la Consejería Jurídica del Gobierno Federal y al Fiscal General de la República para los efectos legales conducentes.

4. Informes. Por autos de siete y veintiocho de abril siguientes, se tuvieron por rendidos los informes de dichos poderes y por ofrecidas las pruebas ahí relacionadas, con lo que se corrió traslado a las partes y se les otorgó plazo para formular alegatos.

5. Alegatos y cierre de instrucción. Mediante proveído de dieciocho de mayo de dos mil veintiuno, se tuvieron por formulados los alegatos de las partes, razón por la que el Ministro instructor declaró cerrada la instrucción del asunto a efecto de elaborar el proyecto de resolución correspondiente.

II. COMPETENCIA.

6. El Tribunal Pleno es competente para resolver presente la acción de inconstitucionalidad, de conformidad con los artículos 105, fracción II, inciso g), de la Constitución Federal, y 10, fracción I, de la Ley Orgánica del Poder Judicial de la Federación, en relación con el punto Segundo, fracción II, del Acuerdo General 5/2013, del Tribunal Pleno, vigentes a la fecha de promoción, toda vez que se cuestiona la constitucionalidad de disposiciones contenidas en diversas leyes de ingresos municipales del Estado de Yucatán, para el ejercicio fiscal dos mil veintiuno, publicadas en el Periódico Oficial de esa entidad el veintiocho de diciembre del dos mil veinte.

III. OPORTUNIDAD.

7. La acción de inconstitucionalidad que subsiste se promovió dentro del plazo de treinta días naturales

previsto en el artículo 60 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, pues el decreto que contiene las normas de ingresos controvertidas se publicó en el Periódico Oficial del Estado de Yucatán el veintiocho de diciembre de dos mil veinte, de modo que dicho lapso transcurrió del martes veintinueve de diciembre de ese año al miércoles veintisiete de enero de dos mil veintiuno, mientras que la demanda se recibió ese último día en el buzón judicial de esta Suprema Corte de Justicia de la Nación.

IV. LEGITIMACIÓN.

8. La acción de inconstitucionalidad fue promovida por parte legítima, conforme a los artículos 105, fracción II, inciso g), de la Constitución Federal, 15, fracciones I y XI, de la Ley de la Comisión Nacional de los Derechos Humanos, y 18, del Reglamento Interno del aludido órgano constitucional autónomo, pues la intenta la Presidenta de la citada Comisión, carácter que acreditó con copia certificada del oficio del doce de noviembre del dos mil diecinueve, mediante el cual la Presidenta de la Mesa Directiva del Senado de la República comunica que el siete de ese mes y año fue electa para ocupar dicho cargo por el período de dos mil diecinueve a dos mil veinticuatro, y en su oficio propone conceptos de invalidez relacionados con violaciones a derechos humanos.

V. CAUSAS DE IMPROCEDENCIA.

9. En su informe el Gobernador del Estado de Yucatán afirma que la acción de inconstitucionalidad que nos ocupa es improcedente contra los actos que se le atribuyen consistentes en la promulgación y orden de publicación del Decreto 325/2020, que contiene las normas controvertidas, pues fue en cumplimiento de las disposiciones legales aplicables, aunado a que no contravienen los preceptos constitucionales que aduce la accionante y se encuentran fundados y motivados.

10. Tal argumento debe desestimarse porque, en principio, dicha hipótesis de improcedencia no tiene sustento en el artículo 19 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos.

11. Además, los artículos 61, fracción II, y 64, primer párrafo, del propio ordenamiento establecen que en su demanda la promovente debe indicar, entre otras cosas, los órganos legislativos y ejecutivo que hayan emitido y promulgado las normas generales impugnadas, a quienes durante el procedimiento se les requerirá un informe que contenga las razones y fundamentos tendentes a evidenciar su validez o la improcedencia del medio de impugnación.

12. Lo anterior evidencia que como el ejecutivo local tiene injerencia en el procedimiento legislativo de las normas generales impugnadas, está invariablemente implicado en su validez, de modo que debe acudir a la acción a fin de justificar su constitucionalidad, independientemente de si la accionante propone o no vicios propios contra los actos que específicamente le atribuye.

13. Finalmente, porque al impugnarse una norma de carácter general se entiende que está integrada por todas las etapas del proceso legislativo que le dio origen o que motivó su modificación o reforma, de modo que deben considerarse los actos que integran ese proceso como una unidad y no separarlos.

14. Corrobora lo expuesto, la jurisprudencia P./J. 38/2010 del Pleno de esta Suprema Corte de Justicia de la Nación, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXXI, abril de 2010, página 1419, que establece:

“ACCIÓN DE INCONSTITUCIONALIDAD. DEBE DESESTIMARSE LA CAUSA DE IMPROCEDENCIA PLANTEADA POR EL PODER EJECUTIVO LOCAL EN QUE ADUCE QUE AL PROMULGAR Y PUBLICAR LA NORMA IMPUGNADA SÓLO ACTUÓ EN CUMPLIMIENTO DE SUS FACULTADES. Si en una acción de inconstitucionalidad el Poder Ejecutivo Local plantea que dicho medio de control constitucional debe sobreseerse por lo que a dicho Poder corresponde, en atención a que la promulgación y publicación de la norma impugnada las realizó conforme a las facultades que para ello le otorga algún precepto, ya sea de la Constitución o de alguna ley local, debe desestimarse la causa de improcedencia planteada, pues dicho argumento no encuentra cabida en alguna de las causales previstas en el artículo 19 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, al cual remite el numeral 65 del mismo ordenamiento, este último, en materia de acciones de inconstitucionalidad. Lo anterior es así, porque el artículo 61, fracción II, de la referida Ley, dispone que en el escrito por el que se promueva la acción de inconstitucionalidad deberán señalarse los

órganos legislativo y ejecutivo que hubieran emitido y promulgado las normas generales impugnadas y su artículo 64, primer párrafo, señala que el Ministro instructor dará vista al órgano legislativo que hubiere emitido la norma y al ejecutivo que la hubiere promulgado, para que dentro del plazo de 15 días rindan un informe que contenga las razones y fundamentos tendentes a sostener la validez de la norma general impugnada o la improcedencia de la acción. Esto es, al tener injerencia en el proceso legislativo de las normas generales para otorgarle plena validez y eficacia, el Poder Ejecutivo Local se encuentra invariablemente implicado en la emisión de la norma impugnada en la acción de inconstitucionalidad, por lo que debe responder por la conformidad de sus actos frente a la Constitución General de la República.”

15. En consecuencia, debe desestimarse la causa de improcedencia vinculada con la intervención del Poder Ejecutivo Local, aunado a que los restantes argumentos que propone se vinculan con el fondo del asunto, de modo que evidentemente no pueden generar la improcedencia del medio de defensa.

16. Ante lo infundado de las causas de improcedencia propuestas y al no existir alguna otra que este Tribunal advierta de oficio, corresponde resolver el fondo del asunto.

VI. PRECISIÓN DE NORMAS.

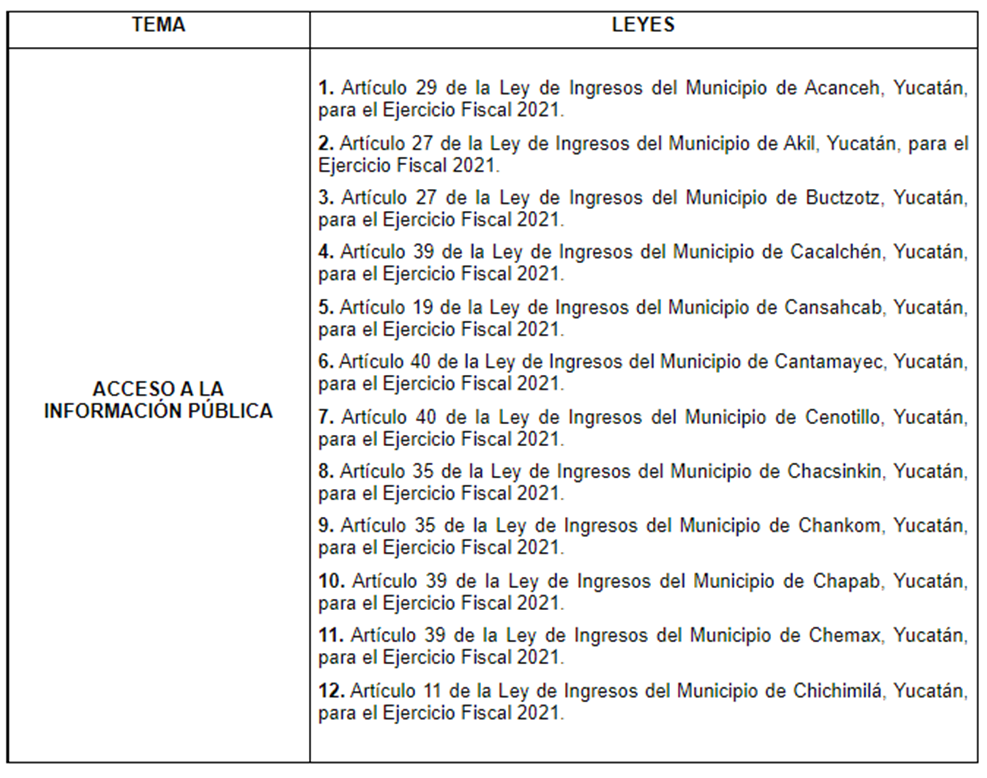

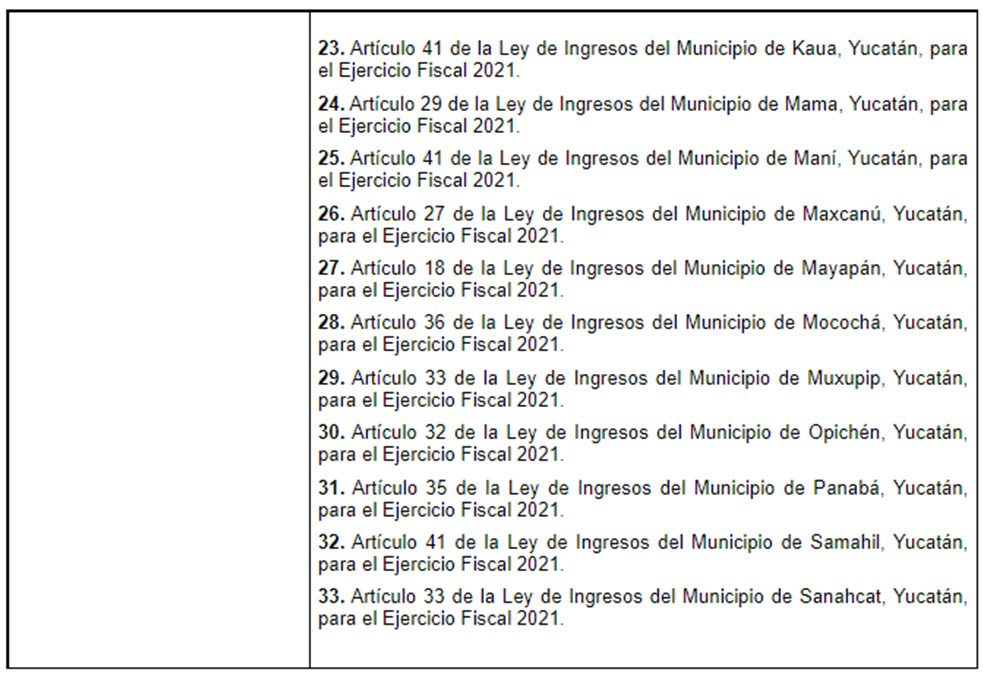

17. De la lectura integral de la demanda se advierte que la accionante propone sólo un tema de acceso a la información pública, a la luz del cual controvierte las normas siguientes:

VII. ESTUDIO DE FONDO.

18. En su único concepto de invalidez la accionante afirma, en esencia, que las normas impugnadas violan los artículos 6, apartado A, fracción III, 14, 16, y 31, fracción IV, constitucionales, así como los diversos 13 de la Convención Americana sobre Derechos Humanos y 19 del Pacto Internacional de Derechos Civiles y Políticos, pues establecen cobros excesivos y desproporcionales por la reproducción de información pública en copias simples y certificadas, así como en medios magnéticos y discos compactos, que no atienden a los costos de los materiales utilizados.

19. Sostiene que conforme a los artículos 6 constitucional y 141 de la Ley General de Transparencia y Acceso a la Información Pública, por regla general, es gratuito el ejercicio del derecho de acceso a la información, pudiendo, excepcionalmente cobrarse los materiales utilizados en la reproducción de la información, el costo de su envío o la certificación de documentos, pero de ninguna manera puede cobrarse la información.

20. Alega que las normas controvertidas son inconstitucionales porque las cantidades que prevén constituyen cobros excesivos y desproporcionales, aunado a que no están justificados ni guardan relación con el costo de los materiales que contienen la información pública solicitada. De ahí que afirme que tales disposiciones condicionan el ejercicio del derecho de acceso a la información pública y lo desincentivan.

21. Agrega que tales preceptos también violan los principios de justicia tributaria contenidos en el artículo 31, fracción IV, constitucional, porque no existe una relación razonable entre la cifra que prevén y el costo del servicio que proporciona el Estado.

22. Para resolver sus argumentos conviene informar que el artículo 6, apartado A, fracción III,

constitucional reconoce el principio de gratuidad en materia de transparencia y acceso a la información pública, pues establece que toda persona sin necesidad de acreditar interés alguno o justificar su utilización, tendrá acceso gratuito a la información pública, a sus datos personales o a su rectificación; asimismo, el diverso 17, primer párrafo, de la Ley General de Transparencia y Acceso a la Información Pública dispone que el ejercicio del derecho de acceso a la información es gratuito y sólo podrá requerirse el cobro correspondiente a la modalidad de reproducción y de entrega solicitada.

23. Es decir, conforme a tales preceptos el ejercicio del derecho de transparencia y acceso a la información es gratuito, pudiendo cobrarse o generar un costo para el interesado la modalidad de reproducción y de entrega que solicite.

24. Al resolver, entre otras, las acciones de inconstitucionalidad 5/2017, en sesión de veintiocho de noviembre del dos mil diecisiete, 13/2018 y su acumulada 25/2018, en sesión de seis de diciembre del dos mil dieciocho, y 27/2019, 18/2019, 22/2019, 13/2019, 15/2019 y 16/2019, en sesiones de tres, cinco, veintiséis y treinta de septiembre del dos mil diecinueve, respectivamente, este Tribunal Pleno estableció, entre otras cosas, que en el derecho de acceso a la información pública rige el principio de gratuidad que implica que el Estado sólo puede cobrar el costo de los materiales utilizados para su reproducción, envío y/o la certificación de documentos y que esas cuotas deben establecerse o fijarse a partir de una base objetiva y razonable de los insumos utilizados, sin que en algún caso pueda cobrarse la búsqueda de información o su reproducción cuando el interesado proporcione los medios respectivos.

25. Los dos aspectos comentados consistentes en la gratuidad de la información y la posibilidad de que se cobren únicamente el costo de los materiales de reproducción, envío, o bien, su certificación, fijados a partir de una base objetiva y razonable se traducen en una obligación para el legislador consistente en motivar esos aspectos al emitir las disposiciones que regulen o establezcan tales costos.

26. De esa manera el Tribunal Pleno determinó que, tratándose de leyes, la aplicación del principio de gratuidad en materia de transparencia y acceso a la información pública implica que al crear una norma que regule o contenga esos costos que se traducen en una cuota o tarifa aplicable, el legislador debe realizar una motivación reforzada en que las explique, así como la metodología que utilizó para establecerlas, pues sólo de esa manera se podría analizar la constitucionalidad de un precepto que contenga tales supuestos, es decir, a partir de considerar las razones o motivos que condujeron al legislador a establecer determinado parámetro monetario.

27. Se indicó que, en caso de incumplir ese deber, los órganos judiciales competentes no podrían examinar si la norma efectivamente se ajusta a dicho parámetro de regularidad, esto es, si respeta o no el principio de gratuidad entendido como la posibilidad del Estado de cobrar únicamente el costo de los materiales utilizados para la reproducción de la información, su envío y/o la certificación de documentos y a partir de cuotas establecidas con una base objetiva y razonable de los insumos utilizados, precisamente porque es una obligación del legislador.

28. Aunado a lo anterior, también se ha establecido que, al tratarse del cobro de derechos, las cuotas aplicables deben ser acordes al costo que implica para el Estado proporcionar el servicio y, finalmente, que las cuotas respectivas están contenidas en la Ley Federal de Derechos, pero en caso de que al sujeto obligado no le sea aplicable, entonces los montos ahí contenidos constituyen un referente que no debe ser rebasado.

29. Por último, se precisó que conforme al artículo 141 de la Ley General aplicable, la información debe ser entregada sin costo cuando implique la entrega de no más de veinte hojas simples.

30. Con base en el parámetro así fijado, a continuación se examinará la constitucionalidad de las disposiciones controvertidas que establecen: