SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

ACCIÓN DE INCONSTITUCIONALIDAD 77/2021

PROMOVENTE: COMISIÓN NACIONAL DE LOS DERECHOS HUMANOS

PONENTE: MINISTRO LUIS MARÍA AGUILAR MORALES

SECRETARIA: ÚRSULA HERNÁNDEZ MAQUÍVAR

COLABORÓ: ANETTE CHARA TANUS

Ciudad de México. Acuerdo del Tribunal Pleno de la Suprema Corte de Justicia de la Nación, correspondiente al dieciocho de noviembre de dos mil veintiuno.

VISTOS; Y,

RESULTANDO:

1. PRIMERO. Demanda, autoridades emisoras y normas impugnadas. Por escrito recibido el seis de mayo de dos mil veintiuno en la Oficina de Certificación Judicial y Correspondencia de esta Suprema Corte de Justicia de la Nación, María del Rosario Piedra Ibarra, quien se ostentó como Presidenta de la Comisión Nacional de los Derechos Humanos, promovió acción de inconstitucionalidad en la que señaló como normas generales impugnadas y órganos emisores los siguientes:

Autoridades emisora y promulgadora de la norma impugnada:

a) Poder Legislativo del Estado de Oaxaca.

b) Poder Ejecutivo del Estado de Oaxaca.

Normas generales cuya invalidez se reclama:

Los artículos 57 y 67, fracciones X, XVII, incisos a), b), c), d) y e), y XVIII, de la Ley de Ingresos del Municipio de Santa María Colotepec, Distrito de Pochutla, Oaxaca, para el ejercicio fiscal dos mil veintiuno, publicada en el Periódico Oficial del Estado el siete de abril de dos mil veintiuno.

2. SEGUNDO. Preceptos constitucionales y convencionales que se estiman violados. La Comisión Nacional de los Derechos Humanos señaló como preceptos violados los artículos 1o., 6o., 14, 16 y 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 9 y 13 de la Convención Americana sobre Derechos Humanos; y, 2, 15 y 19 del Pacto Internacional de los Derechos Civiles y Políticos.

3. TERCERO. Conceptos de invalidez. En su demanda, la promovente hizo valer distintos argumentos que se sintetizan a continuación.

PRIMERO. La Comisión sostiene que, dado que el artículo 57 de la Ley de Ingresos del Municipio de Santa María Colotepec, Distrito de Pochutla, Oaxaca, para el ejercicio fiscal de dos mil veintiuno, establece que el derecho de servicio de alumbrado público se recaudará de conformidad con lo previsto en la Ley de Hacienda Municipal, debe concluirse que la norma impugnada se dota de contenido de lo dispuesto por el ordenamiento al que remite y, el cual, si bien establece una contribución a la que se le otorga la naturaleza jurídica de “derecho” por la prestación del servicio de alumbrado público, lo cierto es que materialmente se trata de un impuesto sobre energía eléctrica, cuyo gravamen corresponde en exclusiva al Congreso de la Unión.

Lo anterior, en tanto que en términos del artículo 41 de la Ley de Hacienda Municipal, para el cobro del servicio en cuestión, se toma como base para su cálculo el consumo que los propietarios o poseedores de predios cubran a la empresa que suministre la energía eléctrica, lo que estima contrario al derecho de seguridad jurídica y al principio de legalidad, así como a los principios de justicia tributaria.

A. Derecho humano de seguridad jurídica y principio de legalidad. Acerca de este parámetro, la Comisión estima, en esencia, que con base en la seguridad jurídica y el principio de legalidad, una autoridad sólo puede afectar la esfera jurídica de los gobernados con apego a las funciones constitucionales y legales que le son reconocidas.

B. Naturaleza de las contribuciones. La Comisión expone que en el artículo 31, fracción IV, de la Constitución Federal, se establecen los principios tributarios que garantizan límites al poder público, tales como los principios de generalidad tributaria, reserva de ley, destino al gasto público, proporcionalidad y equidad; los cuales, además, constituyen derechos humanos de los gobernados.

Por otro lado, que las contribuciones previstas a nivel constitucional, pueden ser de distinta naturaleza, atendiendo a su configuración estructural compuesta por sus elementos esenciales, los

que, por un lado, permiten, mediante su análisis integral y armónico, determinar su naturaleza y, por otro, constituyen el punto de partida para el análisis de su adecuación al marco jurídico constitucional que los regula.

Refiere que, en el caso de los derechos, el hecho imponible lo constituye la prestación de un servicio público por parte del Estado o por el uso o aprovechamiento de los bienes del dominio público de la Nación; mientras que en los impuestos dicho elemento está constituido por hechos o actos que, sin tener una relación directa con la actividad del ente público, manifiestan de manera relevante la capacidad contributiva del sujeto.

Así, manifiesta que el hecho imponible reviste un carácter especial entre los componentes que integran las contribuciones, toda vez que no sólo constituye el presupuesto para el nacimiento de la obligación tributaria sino que, además, sirve como elemento de identificación del tributo, pues en una situación de normalidad evidencia e identifica la categoría de la contribución a la que pertenece.

Además, agrega que el hecho imponible requiere de un elemento adicional para concretar el monto de la obligación tributaria como lo es la base gravable; elementos que deben ser congruentes no sólo para respetar el principio de proporcionalidad, sino también al ser una cuestión de lógica interna de los tributos, pues de lo contrario existirá imprecisión en torno a cuál es el aspecto efectivamente gravado y cuál es la categoría tributaria que efectivamente se regula, lo que incluso puede incidir en la competencia de la autoridad legislativa.

C. Principios de justicia tributaria. En esencia, la Comisión accionante refiere que el Tribunal Pleno de la Suprema Corte de Justicia de la Nación ha sostenido que el principio de proporcionalidad en las contribuciones rige de manera distinta cuando se trata de derechos o de impuestos.

En los derechos, por regla general, el monto de las cuotas debe guardar congruencia con el costo que para el Estado tenga la realización del servicio y, además, las cuotas deben ser fijas e iguales para los que reciban un servicio idéntico.

D. Inconstitucionalidad de la norma impugnada. En este punto, la Comisión reitera que el artículo impugnado se dota de contenido a partir de la propia Ley de Hacienda Municipal del Estado, por lo que debe leerse como si en las mismas se tuvieran por reproducidas las normas a las que alude, es decir, los artículos 39 a 44 del ordenamiento mencionado.

Sentado ello, argumenta que la norma impugnada vulnera el derecho de seguridad jurídica, así como los principios de legalidad y proporcionalidad tributaria, pues establece una contribución formalmente denominada “derecho” pero cuya naturaleza material es la de un impuesto, toda vez que la base o hecho imponible lo constituye el consumo total de la energía eléctrica por parte de las personas sujetos del derecho por el servicio de alumbrado público.

En relación con lo anterior, expresa que si bien el artículo 115, interpretado armónicamente con el diverso 73, fracción XXIX, numeral 5º, inciso a), ambos de la Constitución Federal, establecen que el municipio tendrá a su cargo el servicio público de alumbrado público, ello no lo habilita para cobrar impuestos por el consumo de energía eléctrica.

De esta manera y toda vez que en la norma impugnada se estableció una contribución perteneciente a la categoría de impuestos y, en concreto, un impuesto sobre el consumo de energía eléctrica, debe declararse su invalidez a la luz del derecho de seguridad jurídica y principio de legalidad.

Adicionalmente, argumenta que la norma impugnada también es contraria a los principios de equidad y proporcionalidad tributaria, en virtud de que la tarifa que deberá pagarse dependerá del porcentaje que se aplique, de acuerdo con el tipo de tarifa eléctrica que corresponda al tipo de contrato que tenga el gobernado con la empresa que suministre la energía eléctrica; es decir, se toma en cuenta un elemento totalmente ajeno al costo real del servicio prestado por el municipio.

SEGUNDO. La Comisión impugna el artículo 67, fracciones X, XVII, incisos a), b), c), d) y e), y XVIII, de la Ley de Ingresos del Municipio de Santa María Colotepec, Distrito de Pochutla, Oaxaca, para el ejercicio fiscal dos mil veintiuno, por considerarla contrario al derecho humano de acceso a la información, así como a los principios de gratuidad y proporcionalidad tributaria, a la luz de las siguientes consideraciones.

A. Marco constitucional y convencional del derecho de acceso a la información. En esencia, la Comisión sostiene que tanto la Suprema Corte de Justicia de la Nación, como la Corte Interamericana de los Derechos Humanos, han sido enfáticas en reconocer la doble vertiente del derecho de acceso a la información, consagrado en los artículos 6o. de la Constitución Federal, 13 de la Convención Americana sobre de Derechos Humanos y 19 del Pacto Internacional de Derechos Civiles y Políticos. Por un lado, como garantía individual que tiene por objeto maximizar el campo de

autonomía personal y, por otro, como derecho colectivo o garantía social que funcionalmente tiende a revelar el empleo instrumental de la información como mecanismo de control institucional.

Por otro lado, refiere que el principio de gratuidad previsto a nivel constitucional para la materia de acceso a la información, implica que el ejercicio de dicho derecho debe realizarse sin entregar a cambio prestación alguna, salvo el cobro correspondiente por la modalidad de reproducción cuando, en su caso, sea procedente, justificado y proporcional.

Sobre ello, destaca que la Suprema Corte de Justicia de la Nación ha resuelto que lo que sí puede cobrarse al solicitante de la información son los costos de los materiales utilizados en la reproducción, el costo de envío y la certificación de documentos, para lo cual debe analizarse si las cuotas fijadas tienen una base objetiva y razonable de los materiales utilizados y de sus costos.

Además, que dichos costos no pueden constituir barreras desproporcionadas de acceso a la información; de ahí que si el solicitante proporciona el medio magnético, electrónico o el mecanismo necesario para reproducir la información, aquella debe ser entregada sin costo alguno.

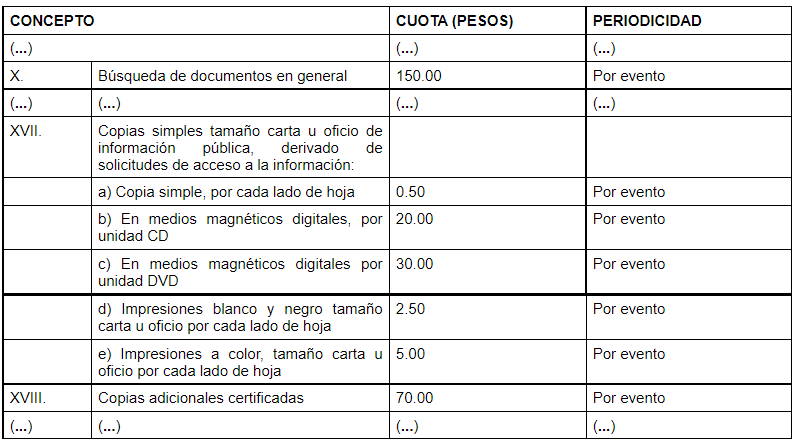

B. Cobros injustificados por la búsqueda y reproducción de la información solicitada. La Comisión señala que en cuanto a la búsqueda de información el Tribunal Pleno, en la acción de inconstitucionalidad 5/2017, sostuvo que no existe posibilidad de establecer cobro alguno por la búsqueda de información. Por ello, la fracción X del artículo 67 de la legislación impugnada es inconstitucional, pues prevé un cobro por la búsqueda de “documentos en general”.

Por otra parte, el ordenamiento impugnado prevé cobros por la expedición de copias adicionales certificadas ($70.00), copias simples tamaño carta u oficio de información pública, ya sea información impresa, por cada hoja ($0.50), medios magnéticos digitales por unidad como CD ($20.00), o DVD ($30.00), impresiones en blanco y negro por cada hoja ($2.50) e impresiones a color por cada hoja ($5.00); cobros que, a juicio de la accionante, no responden al costo real de los materiales empleados para la entrega de la información requerida.

Para este respecto, afirma que la Suprema Corte ha resuelto que para analizar ese tipo de disposiciones debe determinarse si las tarifas se fijaron con una base objetiva y razonable de los materiales utilizados y sus costos, pues conforme al artículo 134 de la Constitución Federal, los recursos económicos de los órganos de los Estados deben administrarse con eficiencia, eficacia, economía, transparencia y honradez, por lo que los materiales que adquieran los municipios para la reproducción de la información derivada del derecho de acceso a la información deben hacerse en las mejores condiciones disponibles en cuanto a precio, calidad, financiamiento, oportunidad, entre otras.

A la luz de ello, la Comisión considera que las cuotas previstas en la norma impugnada no se encuentran justificadas debido al costo real de los materiales empleados para la reproducción de la información, toda vez que el legislador no hizo referencia a los elementos que le sirvieron de base para determinar dichas cuotas.

Esto, pues afirma que a diferencia de otros servicios prestados por el Estado, cuando se trata del ejercicio del derecho de acceso a la información, debe regir el principio de gratuidad, conforme al cual únicamente puede recuperarse el costo derivado del material de entrega, el del envío, en su caso, y el de su certificación; de ahí que cualquier cobro debe ser justificado por parte del legislador.

Adicionalmente, destaca que en los incisos a) y d) de la fracción XVII del artículo impugnado, se establecen montos distintos por la reproducción de información en copias simples e impresiones en blanco y negro que corresponden a $0.50 y $2.50, respectivamente, sin que exista razón para establecer parámetros distintos, pues el costo de los materiales es sustancialmente el mismo en los dos supuestos y, en todo caso, debió haberse justificado esa diferencia.

C. Transgresión al principio de proporcionalidad tributaria. Además, la Comisión considera que la norma impugnada vulnera el principio de proporcionalidad tributaria en tanto que los derechos causados por los servicios de reproducción de documentos no se sujetan al costo erogado por el Estado para su expedición.

En ese sentido, considera que la fracción XVII, incisos a) y d) del artículo impugnado, transgrede el principio de proporcionalidad tributaria, en tanto que el legislador previó una cuota distinta por la entrega de información en copias simples e impresiones, lo que no guarda congruencia con el costo que para el Estado tiene brindar ese servicio.

Por otro lado, respecto a la fracción XVIII del artículo impugnado, que prevé una tarifa de $70 por

copias adicionales certificadas de documentos, la accionante estima que no queda claro si ello se refiere a cada hoja certificada o al conjunto de ellas; además de que es contraria al principio de proporcionalidad tributaria, toda vez que si bien en ese caso el servicio también implica la certificación del funcionario público autorizado, lo cierto es que la relación que se entabla no puede ser de derecho privado, por lo que no puede existir un lucro o ganancia para dicho funcionario, sino que debe guardar una relación razonable por el costo del servicio prestado.

Por último, menciona que la norma impugnada tiene un impacto desproporcional sobre el gremio periodístico toda vez que los periodistas tienen como función social la de buscar información sobre temas de interés público; de ahí que la norma termina teniendo no sólo un efecto inhibidor de la tarea periodística, sino también el efecto de hacer ilícita la profesión en ese ámbito específico.

Cuestiones relativas a los efectos. La accionante solicita que de ser tildados de inconstitucionales los preceptos combatidos, se extiendan los efectos a todas aquellas normas que estén relacionadas, particularmente los artículos 39 a 44 de la Ley de Hacienda Municipal del Estado de Oaxaca, en virtud de que se encuentran íntimamente vinculados con las disposiciones reclamadas.

Por último, solicita que se vincule al Congreso del Estado Libre y Soberano de Oaxaca que en lo futuro se abstenga de expedir normas con los mismos vicios de inconstitucionalidad.

4. CUARTO. Trámite y admisión. Mediante proveído de catorce de mayo de dos mil veintiuno, el Ministro Presidente de la Suprema Corte de Justicia de la Nación ordenó formar y registrar el expediente relativo a la presente acción de inconstitucionalidad bajo el número 77/2021 y, por razón de turno, designó al Ministro Luis María Aguilar Morales como instructor del procedimiento.

5. Posteriormente, por acuerdo de diecisiete de mayo dos mil veintiuno, el Ministro instructor admitió a trámite la demanda, ordenó dar vista a los Poderes Legislativo y Ejecutivo del Estado de Oaxaca para que rindieran su informe, requiriéndolos para que el primero de ellos enviara copia certificada de los antecedentes legislativos del decreto impugnado y el segundo, exhibiera un ejemplar del Periódico Oficial de la entidad en el que conste la publicación de los decretos controvertidos.

6. Asimismo, ordenó dar vista a la Fiscalía General de la República para que formulara el pedimento correspondiente, así como a la Consejería Jurídica del Gobierno Federal para que, en su caso, manifestara lo que a su representación correspondiera.

7. QUINTO. Informe del Poder Legislativo del Estado de Oaxaca. Por escrito presentado el catorce de junio de dos mil veintiuno en la Oficina de Certificación Judicial y Correspondencia de esta Suprema Corte, el Poder Legislativo del Estado, por conducto de Fredie Delfín Avendaño, en su carácter de Presidente de la Junta de Coordinación Política de la LXIV Legislatura del Congreso del Estado(1), rindió el informe solicitado, en el que realizó diversas manifestaciones que a continuación se sintetizan.

En relación con el primer concepto de invalidez, sostiene que es infundado, ya que el artículo 57 de la Ley de Ingresos del Municipio de Santa María Colotepec, para el ejercicio fiscal dos mil veintiuno no transgrede ninguna disposición constitucional.

Señala que el cobro de derechos por la prestación del servicio de alumbrado público encuentra sustento constitucional en el artículo 115, fracciones III, inciso b), y IV, inciso c), que por una parte determina que corresponde a los municipios la prestación de servicios públicos, entre los cuales se encuentra el de alumbrado público y, por otra, que la hacienda pública municipal se integra, entre otros, con los ingresos derivados de la prestación de los servicios públicos.

Así, sostiene que en armonía con lo anterior, los artículos 38, fracción III, del Código Fiscal para el Estado de Oaxaca, así como 39 y 40 de la Ley de Hacienda Municipal del Estado de Oaxaca, prevén el cobro de derechos por la prestación del servicio público municipal de alumbrado público.

Derivado de ello, en el artículo 57 impugnado se determina el cobro de derechos por la prestación del servicio público de alumbrado público, como un derecho gravado por dicho Municipio, a fin de que pueda continuar con la prestación del servicio de referencia en beneficio de sus habitantes; de ahí que afirme que el cobro y recaudación de dicha contribución se establezca como un derecho y no como un impuesto relacionado con el servicio de energía eléctrica, cuya facultad es exclusiva del Congreso de la Unión.

En relación con el segundo concepto de invalidez, el Poder Legislativo sostiene que es inoperante, toda vez que el artículo 67, fracciones X, XVII, incisos a), b), c), d) y e), y XVIII, de la Ley de Ingresos del Municipio de Santa María Colotepec, para el ejercicio fiscal dos mil veintiuno, no limita el derecho de acceso a la información y que si bien dicha norma prevé el pago de derechos, lo cierto es que a su juicio ello se encuentra justificado razonablemente en el dictamen emitido por la Comisión Permanente de Hacienda.

8. SEXTO. Informe del Poder Ejecutivo del Estado de Oaxaca. Por escrito recibido el dieciocho de junio de dos mil veintiuno en la Oficina de Certificación Judicial y Correspondencia de la Suprema Corte de Justicia de la Nación, el Poder Ejecutivo local, por conducto de José Octavio Tinajero Zenil, en su carácter de Consejero Jurídico del Gobierno del Estado de Oaxaca(2), rindió el informe solicitado, en el que manifestó que es cierto el acto que se le atribuye al Poder que representa, pues acorde a lo previsto por la Constitución Política del Estado Libre y Soberano de Oaxaca, al Ejecutivo local le corresponde la promulgación y publicación de las leyes emitidas por el Congreso local.

9. SÉPTIMO. Pedimento del Fiscal General de la República. El Fiscal General de la República no formuló pedimento alguno.

10. OCTAVO. Opinión de la Consejería Jurídica del Gobierno Federal. El Consejero Jurídico del Gobierno Federal no realizó manifestación alguna.

11. NOVENO. Cierre de instrucción. Por acuerdo de siete de julio de dos mil veintiuno, el Ministro Instructor, visto el estado procesal del asunto y formulados los alegatos correspondientes, dictó el auto de cierre de instrucción para la elaboración del proyecto de resolución correspondiente.

CONSIDERANDO:

PRIMERO. Competencia

12. Este Tribunal Pleno de la Suprema Corte de Justicia de la Nación es competente para resolver la presente acción de inconstitucionalidad de conformidad con lo dispuesto por los artículos 105, fracción II, inciso g), de la Constitución Política de los Estados Unidos Mexicanos(3) y 10, fracción I, de la Ley Orgánica del Poder Judicial de la Federación(4), en relación con el punto Segundo, fracción II, del Acuerdo General 5/2013 de trece de mayo de dos mil trece(5), toda vez que la Comisión Nacional de los Derechos Humanos impugna disposiciones de la Ley de Ingresos del Municipio de Santa María Colotepec, Distrito de Pochutla, Oaxaca, para el ejercicio fiscal dos mil veintiuno, por considerarlas contrarias a diversos principios constitucionales.

SEGUNDO. Precisión de la litis

13. En su demanda, la Comisión Nacional de los Derechos Humanos señaló como normas impugnadas los artículos 57 y 67, fracciones X, XVII, incisos a), b), c), d) y e), y XVIII, de la Ley de Ingresos del Municipio de Santa María Colotepec, Distrito de Pochutla, Oaxaca, para el ejercicio fiscal dos mil veintiuno, cuyo contenido es del tenor literal siguiente:

“CAPÍTULO II

DERECHOS POR PRESTACIÓN DE SERVICIOS

Sección Primera. Alumbrado público

Artículo 57. Este derecho se recauda de conformidad con lo establecido en el Capítulo I del Título Tercero de la Ley de Hacienda Municipal.

(…)

Sección Tercera. Certificaciones, Constancias y Legalizaciones

(…)

Artículo 67. El pago de los derechos a que se refiere esta sección deberá hacerse previo a la expedición de las certificaciones y constancias materia de los mismos, se pagará conforme a las siguientes cuotas: